La nueva estrategia de la Fed

La Reserva Federal de EE. UU. acaba de modificar la estrategia que rige su política monetaria para acomodarse a los cambios estructurales de la economía, comprometiéndose a tolerar temporalmente tasas de inflación superiores al 2% y a tener una visión inclusiva del mercado laboral. ¿Qué implicaciones tiene este ajuste?

Tras más de un año y medio de investigaciones y debates, la Reserva Federal de EE. UU. acaba de modificar la estrategia que rige su política monetaria. El objetivo es acomodarse a los cambios estructurales de la economía, como la pérdida de dinamismo de la productividad, la menor sensibilidad de la inflación al desempleo (es decir, el aplanamiento de la curva de Phillips) o la caída del tipo de interés natural. Con esta revisión, la Fed da respuesta a estas dinámicas ya que condicionan su margen de actuación y, en consecuencia, comprometen el anclaje de las expectativas de inflación.1

- 1Eduard Llorens i Jimeno 1. Para más detalles, véase el Focus «BCE y Fed: dos mandatos, un objetivo» en el IM02/2020 y el artículo «La incertidumbre que suscita el tipo de interés natural» en el Dossier del IM03/2020.

El nuevo marco que regirá la estrategia de la Fed

El mandato de la Fed (estabilidad de precios, máximo empleo y tipos de interés moderados a largo plazo) no ha cambiado, como tampoco lo han hecho sus objetivos. Lo que ha ajustado la Fed es la estrategia con la cual pretende conseguir el objetivo de inflación al 2% y máximo empleo. En particular, a partir de ahora perseguirá una inflación del 2% en promedio a lo largo del tiempo. Con esta nueva estrategia, la Fed se ha comprometido a tolerar temporalmente tasas de inflación superiores al 2% para compensar periodos en los que esta se sitúa por debajo de este nivel.2 La Fed también ha ajustado la valoración que hace de la evolución del mercado laboral a lo largo del ciclo económico, destacando la importancia de mantenerlo durante el máximo tiempo posible en pleno empleo. En cambio, en el marco anterior, la Fed temía las presiones inflacionistas que podían emerger del mercado laboral cuando la economía se encontraba en plena expansión.

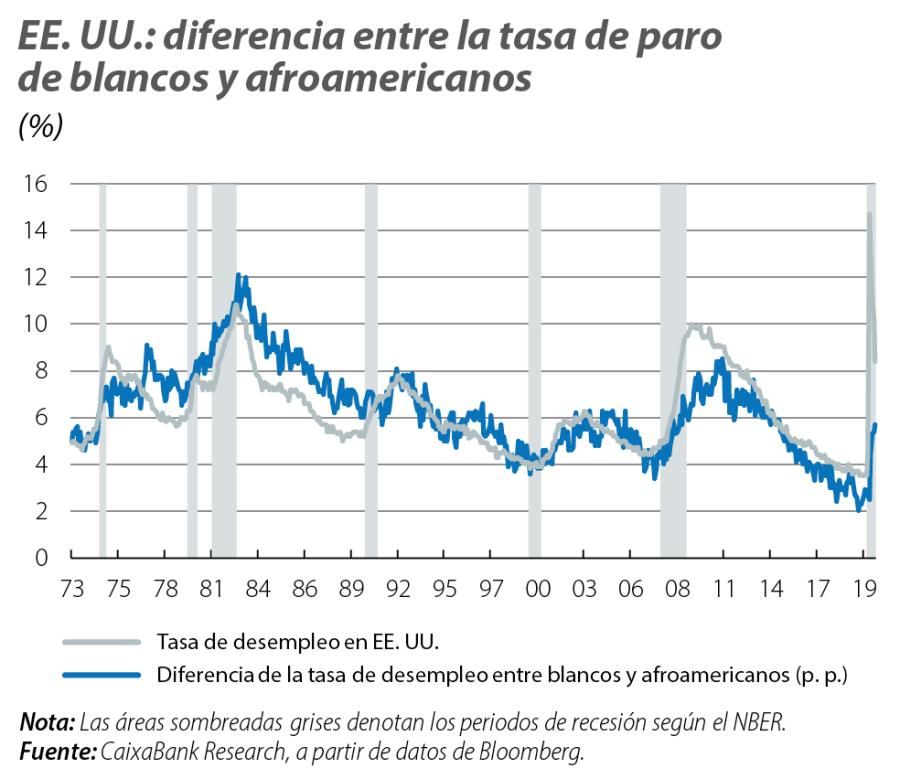

Estos ajustes están orientados a aumentar el margen de maniobra de la Fed, por un lado, y a perseguir un mercado laboral más inclusivo, por el otro. En concreto, en momentos como el actual, cuando la Fed tiene poco margen para bajar tipos,3 la promesa de tolerar una mayor inflación en los próximos años permite seguir reduciendo los tipos de interés de mercado gracias a la gestión de las expectativas: la Fed señala la intención de mantener una política monetaria acomodaticia por un periodo más largo de tiempo, incluso cuando, por la mejora de la economía, las presiones inflacionistas empiecen a repuntar. Asimismo, en los últimos años la Fed ha constatado que las comunidades vulnerables y los grupos con rentas más bajas se benefician especialmente de la expansión económica cuando la economía se sitúa en la fase más madura del ciclo. Esto queda bien ilustrado en el primer gráfico, donde se ve cómo la diferencia entre la tasa de paro de los blancos y los afroamericanos aumenta durante las recesiones y disminuye sostenidamente hasta el final de la expansión. De hecho, en la última expansión, aunque la tasa de paro sugería que el conjunto de la economía había alcanzado el pleno empleo, el desempleo de los afroamericanos y los hispanos descendió todavía 3,5 y 2,25 p. p., respectivamente, y la tasa de participación laboral de las mujeres aumentó en 3 p. p. Asimismo, la Fed ha constatado que se pueden conseguir mejores registros en el mercado laboral sin que se produzcan presiones inflacionistas que pongan en entredicho la estabilidad de precios.

- 2Aunque no lo ha explicitado, este compromiso no parece que vaya a ser simétrico: después de periodos con inflaciones superiores al 2%, la Fed perseguirá devolver la inflación al 2% (y no por debajo de este nivel).

- 3Su tipo de referencia ya se encuentra prácticamente en el 0% y apenas lo ha podido reducir en 150 p. b. En anteriores recesiones partía de mayores niveles y acostumbraba a recortar tipos entre 450 y 500 p. b.

¿Cómo se comportará la Fed?

En el contexto actual, dominado por presiones desinflacionistas y una recuperación incompleta de la actividad, el nuevo marco estratégico de la Fed sugiere que la política monetaria será acomodaticia por un largo periodo de tiempo. Para mostrarlo, simulamos un modelo macroeconómico de EE. UU.4 bajo la antigua y la nueva estrategia de la Fed. Con el antiguo marco, la Fed actuaba cuando se producían desviaciones de la inflación esperada respecto a su anterior objetivo de inflación a medio plazo del 2%. Por ejemplo, en 2015 aumentó el tipo de interés de referencia porque creyó que la inflación repuntaría a pesar de que los registros todavía se situaban por debajo del 2%. En cambio, para evaluar el nuevo marco, asumimos que la Fed responde a desviaciones del promedio de la inflación en los últimos cinco años respecto al 2%. Así, si nos centramos en el último ciclo de subidas de tipos (2015-2018), con la nueva estrategia la Fed habría subido los tipos de interés de una forma mucho más gradual y los habría situado 100 p. b. por debajo del nivel en el que se situaron finalmente (hasta el intervalo 1,25%-1,50% frente al 2,25%-2,50% al que llegó la Fed). Por otro lado, si realizamos un ejercicio similar,5 pero con las miras puestas hacia los próximos años, una regla coherente con la estrategia anterior de la Fed nos diría que empezaría a subir los tipos de interés a finales de 2023. En cambio, con la nueva estrategia el banco central no empezaría a subir los tipos hasta principios de 2025.

Sin embargo, cabe remarcar que el nuevo marco es muy poco concreto, con lo que el modelo solo nos da una referencia del comportamiento que puede acabar teniendo la Fed. Por ejemplo, la Reserva Federal no ha concretado el periodo sobre el que basará el objetivo del promedio de la inflación. Además, tampoco está claro cómo actuará si la inflación se aleja súbitamente del 2%. Y es que eventualmente la inflación promedio de los últimos años podría mantenerse por debajo del 2% y, al mismo tiempo, los últimos registros podrían situarse claramente por encima del 2%. ¿Cuán por encima del 2% debería estar la inflación para que la Fed actúe?

Del mismo modo, el objetivo de ‘pleno empleo’ debe valorarse con una mirada amplia. La nueva estrategia está lejos de reducir las decisiones de política monetaria a reglas predefinidas por fórmulas concretas. Al contrario, la nueva estrategia abre la puerta a un mayor intercambio de visiones. De hecho, en la reunión de septiembre, ya hubo dos disidentes que preferían una orientación futura de los tipos de interés distinta a la que se aprobó. Así, esta mayor flexibilidad también tiene sus costes, especialmente si genera incertidumbre y volatilidad o merma la credibilidad de la institución.

- 4Un modelo semiestructural de equilibrio general, que a corto plazo está determinado por la demanda agregada, mientras que a largo plazo la demanda y oferta agregadas se igualan.

- 5La regla que simula el antiguo marco de la Fed es: \(i_t=\;\rho\ast i_{t-1}+\;(1–\rho)\;\ast\;\lbrack\;i\;^\ast+1,5\ast\;(\pi_t^e–\;2\;)\;+\;(u_{t\;}^\ast–u_t)\rbrack\) mientras que la del nuevo marco es: \(i_t=\rho\ast i_{t–1}+(1–\rho)\ast\lbrack i^\ast+1,5\ast(120\varepsilon_{t-19}^t\pi_t–2)+min\left\{(u_t^\ast–u_t),0\right\}\rbrack\), donde \(i\) es el tipo de interés, \(\;\rho\;\) un parámetro de alisamiento y \(\pi\) la inflación subyacente del PCE, \(i\;^\ast\;\) es el tipo de interés nominal natural según la última estimación de los miembros del FOMC y \(u_t^\ast\;\) y \(u_t\) son la tasa de desempleo natural y la predicha por la Congressional Budget Office, con datos trimestrales.

¿Qué consecuencias tendrá para la economía?

Durante las horas posteriores al anuncio de la nueva estrategia, en los mercados financieros hubo repuntes moderados de las expectativas de inflación (medidas con distintas cotizaciones financieras), pero las magnitudes fueron poco significativas y poco persistentes. En parte, la ausencia de reacción refleja que el anuncio no sorprendió a los inversores y fue razonablemente acorde a lo que estos esperaban. Sin embargo, también es coherente con un resultado habitual en los estudios que analizan las consecuencias de objetivos de inflación basados en un promedio del tiempo: las variables macroeconómicas se comportan de manera relativamente parecida bajo la nueva y la antigua estrategia.6

Uno de los grandes determinantes de la efectividad de la nueva estrategia será la capacidad de influenciar las expectativas que tenga la Fed. Y, en este sentido, la credibilidad será clave. Si la intención de tolerar más inflación es muy creíble, la estrategia será efectiva para gestionar las expectativas sobre el tipo de la Fed y anclar así un entorno de bajos tipos de interés en los mercados que estimule la economía. Sin embargo, la credibilidad es un arma de doble filo. Si los agentes no confían en la capacidad del banco central para generar más inflación en el futuro y las expectativas no reaccionan a la nueva estrategia, no se conseguirá el estímulo deseado y la normalización será más lenta.

- 6Con la expectativa actual de tipos de interés tan bajos, el hecho de que la primera subida de tipos se posponga, por ejemplo, un año tiene un impacto limitado sobre las variables reales hoy en día. Véase Reifschneider, D. y Wilcox, D. (2019). «Average Inflation Targeting Would Be a Weak Tool for the Fed to Deal with Recession and Chronic Low Inflation». Policy Briefs PB19-16. Peterson Institute for International Economics. Nuestras simulaciones arrojan un resultado parecido.

Lecciones para otros bancos centrales

Los objetivos de los bancos centrales han ido cambiando a lo largo del tiempo, y la política monetaria se ha ajustado a cada época. En los años ochenta, el principal enemigo de los bancos centrales fue la inflación, y la política monetaria consiguió herramientas para controlarla. Ahora, tras diversos cambios estructurales en la economía, el nuevo reto es la baja inflación, por lo que las herramientas y estrategias se deben adaptar de nuevo. La Fed ha sido la primera en dar el paso, con cambios que son, sin duda, más graduales que radicales. Sin embargo, da dos pistas al resto de bancos centrales que están revisando sus estrategias (como el BCE): la voluntad de tolerar algo más de inflación y la de basar su política monetaria más en los datos observados que en las proyecciones basadas en modelos.