Semana del 18 al 25 de octubre de 2024

- La EPA confirma que la economía española siguió creando empleo a buen ritmo en el 3T

- Crecimiento mundial modesto y descenso de la inflación

- Los repuntes en los tipos soberanos lastran a los activos de riesgo

-

Economía españolaLa EPA confirma que la economía española siguió creando empleo a buen ritmo en el 3T

La EPA confirma que la economía española siguió creando empleo a buen ritmo en el 3T, con un crecimiento del 0,4% intertrimestral desestacionalizado, la misma tasa que en el trimestre anterior. En los últimos 12 meses, el empleo ha aumentado en 377.000 personas (+1,8%) y los ocupados alcanzan cifras récord, con 21,82 millones de personas. Los parados cayeron en 1.200 personas en el 3T 2024, frente a un aumento de 86.000 en el mismo trimestre de 2023. La tasa de paro bajó al 11,2% desde el 11,3% del 2T 2024, 7 décimas por debajo de la tasa de hace un año (11,9%). El ritmo de avance de los activos se modera notablemente hasta una tasa interanual del 1,0% (+ 236.000 personas) desde el 1,6% del trimestre anterior (véase la Nota Breve).

Última actualización: 25 octubre 2024 - 12:04Buenas cifras del sector servicios en España en agosto. El índice de producción del sector servicios, que mide la evolución de la actividad del sector servicios, avanzó un 3,0% interanual (en términos desestacionalizados) en agosto, lo que supone una aceleración respecto al mes anterior y al promedio de la primera mitad del año (2,3% interanual).

El turismo sigue creciendo de forma sólida en España. Las pernoctaciones hoteleras subieron un 3,8% interanual en septiembre, impulsadas por los turistas internacionales, que crecieron un 4,7% interanual, puesto que las de los residentes cayeron un 2,2% interanual. Este dato, por debajo del crecimiento promedio en lo que va de año (5,2%), es consistente con un crecimiento del turismo robusto, más fuerte en temporada baja que en alta, si bien prosigue la normalización de las tasas de crecimiento.

La tasa de morosidad siguió contenida en agosto. La tasa de morosidad del crédito al sector privado se situó en agosto en el 3,44% (muy similar al 3,42% de julio), por debajo del 3,54% a cierre de 2023 y del nivel justo antes de la pandemia (4,8%). El ligero aumento de la tasa respecto a julio se debió al descenso del stock de crédito (–6.700 millones de euros), ya que los créditos dudosos apenas variaron.

La demanda de vivienda aumenta en España por segundo mes consecutivo. Las compraventas de vivienda volvieron a aumentar en agosto (0,9% interanual). Las compraventas de vivienda nueva se siguen mostrando más dinámicas (7,6% interanual en agosto y 7,7% en el año) que las de vivienda usada (–0,7% en agosto). Por regiones, la demanda se muestra más activa en mercados pequeños (Asturias, Extremadura, País Vasco y Castilla La Mancha registraron los mayores incrementos), siendo Cataluña el único mercado relevante que aumentó en agosto (7% interanual).

Última actualización: 24 enero 2025 - 13:00 -

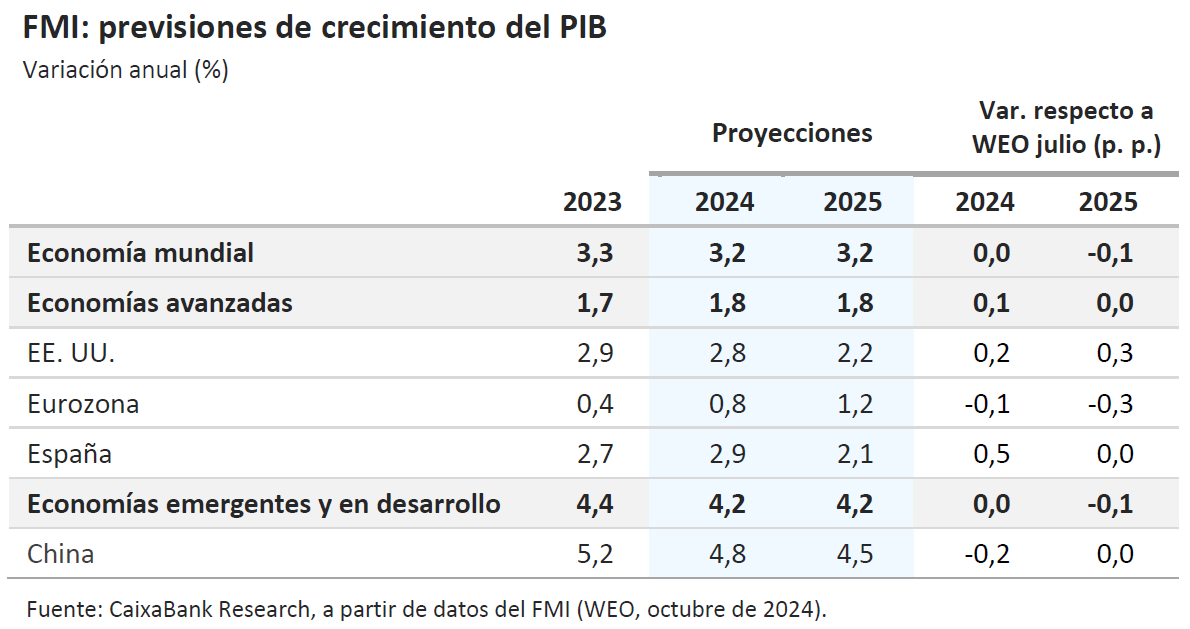

Economía internacionalCrecimiento mundial modesto y descenso de la inflación

El FMI presentó su actualización de previsiones para la economía mundial en la reunión de otoño celebrada con el Banco Mundial en Washington. El Fondo espera que la actividad económica global crezca un 3,2% en 2024, prácticamente al mismo ritmo que en 2023, y sitúa a España como la economía avanzada con un mayor crecimiento del PIB en 2024. Las nuevas previsiones apuntan al fin de la crisis inflacionista, con la expectativa de que a lo largo de 2025 la inflación mundial llegue a ser algo inferior al promedio de los años 2000-2020 (3,6%). El FMI destaca la resistencia de la actividad (a pesar de la erosión inflacionista y el endurecimiento monetario necesario para combatirla), pero también remarca la diversidad de realidades entre las principales economías, además de unas perspectivas modestas para el crecimiento a largo plazo. Así, el Fondo resalta la fortaleza de la economía estadounidense (+2,8% en 2024 y +2,2% en 2025, apoyado en el consumo), mientras que en China espera una desaceleración gradual (+4,8% en 2024 y +4,5% en 2025, con un impulso de política económica a corto plazo, pero sin dejar atrás la debilidad inmobiliaria y del consumo privado). En la eurozona, prevé una aceleración modesta del crecimiento, pasando de un +0,8% en 2024 a un +1,2% en 2025, y con un contraste notable entre el dinamismo de España (+2,9% en 2024 y +2,1% en 2025) y las dificultades de Alemania (PIB estancado en 2024 y +0,8% en 2025). Asimismo, recuerda que los riesgos a la baja están aumentando, desde el conflicto en Oriente Próximo y su potencial impacto en las materias primas hasta las restricciones al comercio mundial. Con todo ello, el FMI pide un triple giro a la política económica: la distensión de la política monetaria, la estabilización de las dinámicas de deuda para la política fiscal y una agenda de reformas para impulsar la productividad y mejorar el crecimiento a largo plazo.

Debilidad en el arranque del 4T en la eurozona. El PMI compuesto para la eurozona se mantuvo en octubre por debajo del umbral de los 50 puntos, que apunta a crecimientos mediocres de la actividad (49,7 puntos vs. 49,6 en septiembre). Ello se explica por la frágil situación del sector manufacturero (45,9 vs. 45,0 en septiembre), al tiempo que el sector servicios sigue perdiendo empuje (51,2 vs. 51,4 en septiembre). Por países, destaca por el lado negativo Francia (47,3 vs. 48,6 en septiembre), lastrada por la crisis en manufacturas, mientras los servicios siguen retrocediendo una vez pasado el estímulo por los Juegos Olímpicos. El deterioro en Alemania, por su parte, podría haber tocado suelo (48,4 vs. 47,5 en septiembre), sobre todo en el sector manufacturero, con un sector servicios que sigue creciendo, aunque modestamente. Otra noticia positiva, aunque todavía en niveles deprimidos, es el incremento de la confianza empresarial Ifo en octubre (86,5 vs. 85,4 en septiembre), tras cuatro meses consecutivos de caídas, si bien todavía se encuentra muy lejos del umbral de los 100 puntos que señala ritmos de crecimiento cercanos a su media de largo plazo.

La economía de EE. UU. inicia el 4T con buen pie. Los índices PMI de octubre mejoraron ligeramente frente a los de septiembre, tanto para las manufacturas como para los servicios, con el índice compuesto subiendo a 54,3 puntos (54,0 en septiembre), en terreno expansivo y ofreciendo una señal más del dinamismo de la economía estadounidense. La fortaleza de los servicios, con el índice en 55,3 (55,2 en septiembre) sigue contrastando frente a la atonía en las manufacturas que, pese a haber mejorado (47,8 frente 47,3), no acaban de regresar a terreno de crecimiento. En el mercado laboral, las peticiones iniciales de subsidios por desempleo de la semana que acaba el 19 de octubre volvieron a caer, una vez que las distorsiones ocasionadas por los huracanes comenzaron a diluirse. Por otro lado, las ventas de viviendas nuevas aumentaron un 4,1% mensual en septiembre, empujadas por una ligera caída en el tipo de interés de hipotecas, que tocó mínimos de un año (6,09%), tras haber alcanzado el pico hace un año (7,76%).

Última actualización: 28 marzo 2025 - 13:00 -

Mercados financierosLos repuntes en los tipos soberanos lastran a los activos de riesgo

Las rentabilidades de las referencias a más largo plazo de la deuda soberana encadenan otra semana de subidas a ambos lados del Atlántico, si bien son más intensas en EE. UU., donde la referencia a 10 años ha superado el 4,2%. En la eurozona, las referencias a dos años acumulan cesiones de su rentabilidad ante la expectativa de un BCE más acomodaticio. Sin embargo, la rentabilidad de los treasuries se ha visto presionada al alza a lo largo de prácticamente toda la curva (salvo en el tramo a 3 meses), tanto por los buenos datos económicos estadounidenses (lo que aumenta la posibilidad de una Fed más cauta en sus recortes de tipos) como por la incertidumbre política, con un escenario de victoria generalizada de los republicanos en las elecciones de noviembre, que parece algo más probable. Esto ha tenido un impacto negativo en las bolsas, con los principales índices mundiales acumulando pérdidas, pese a que los resultados empresariales están siendo en su mayoría mejores de lo esperado tanto en Europa como en EE. UU. En las bolsas estadounidenses, las grandes compañías tecnológicas lideran las ganancias, con las de menor tamaño más penalizadas por los elevados tipos de interés. En cuanto al mercado de divisas, el dólar acumula otra semana de apreciación frente a sus principales pares, favorecido por el ensanchamiento del diferencial de tipos entre EE. UU. y otras economías. Por último, en el mercado de materias primas, el petróleo cierra la semana con ligeros avances ante las escasas novedades de entidad en sus principales focos de atención (tensiones geopolíticas en Oriente Próximo o la debilidad de la demanda china). La referencia europea de gas natural, por su parte, sí registra subidas de mayor entidad por diferentes factores de oferta (paradas inesperadas en la producción en distintas plantas de Noruega e interrupciones por mantenimiento en plantas exportadoras de EE. UU.), a pesar de que los inventarios europeos se encuentran al 95% de su capacidad.

Principales indicadores financieros

24-10-24 18-10-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,07 3,20 -13 -84 -87 EE. UU. (SOFR) 4,62 4,63 -1 -71 -77 Tipos 12 meses Eurozona (Euribor) 2,61 2,71 -10 -90 -150 EE. UU. (SOFR) 4,18 4,13 +5 -59 -122 Tipos 2 años Alemania 2,08 2,11 -3 -32 -105 EE. UU. 4,08 3,95 +13 -17 -104 Tipos 10 años Alemania 2,27 2,18 8 32 -62 EE. UU. 4,21 4,08 13 33 -74 España 2,96 2,87 9 5 -104 Portugal 2,70 2,62 8 15 -93 Prima de riesgo (10 años) España 69 69 0 -27 -42 Portugal 43 44 -1 -18 -31 Renta variable (porcentaje) S&P 500 5.810 5.865 -0,9% 21,8% 38,8% Euro Stoxx 50 4.935 4.986 -1,0% 9,2% 21,2% IBEX 35 11.840 11.925 -0,7% 17,4% 31,8% PSI 20 6.491 6.674 -2,7% 1,5% 7,3% MSCI emergentes 1.135 1.155 -1,8% 10,8% 23,2% Divisas (porcentaje) EUR/USD dólares por euro 1,083 1,087 -0,4% -1,9% 2,5% EUR/GBP libras por euro 0,834 0,833 0,2% -3,7% -4,4% USD/CNY yuanes por dólar 7,120 7,102 0,2% 0,3% -2,7% USD/MXN pesos por dólar 19,809 19,877 -0,3% 16,7% 8,1% Materias Primas (porcentaje) Índice global 99,8 98,2 1,6% 1,2% -5,0% Brent a un mes $/barril 74,4 73,1 1,8% -3,5% -17,5% Gas n. a un mes €/MWh 42,2 39,2 7,5% 30,3% -15,6% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.