Portugal: la revisión de las Cuentas Nacionales apunta a una economía más robusta

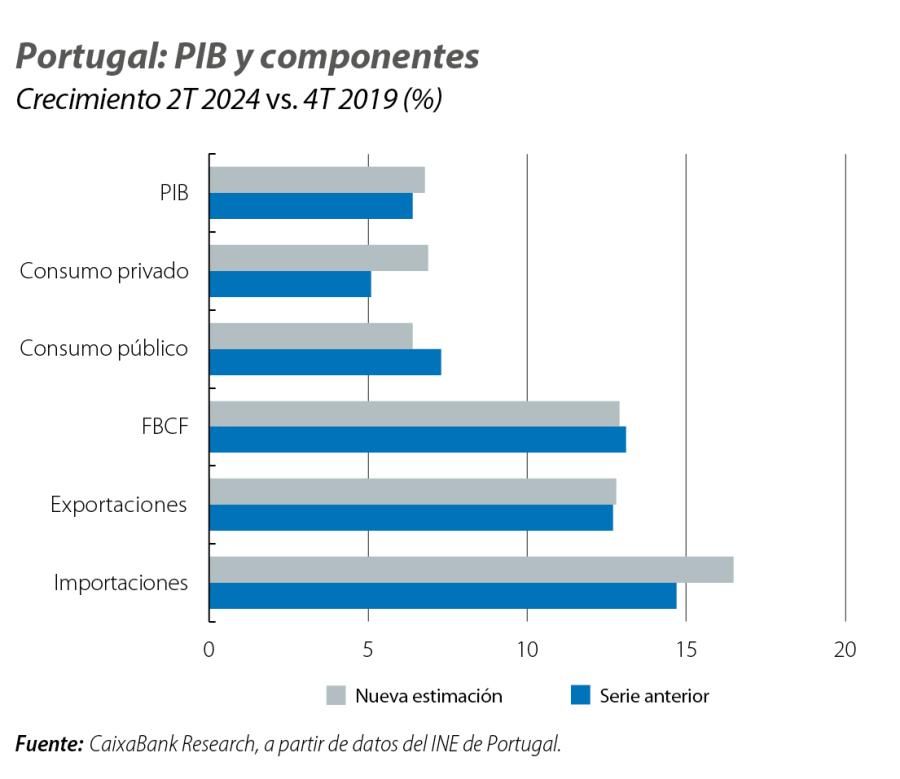

Tras reconsiderar los principales agregados macroeconómicos, a raíz de las nuevas series de Contabilidad Nacional, destaca la revisión del crecimiento del PIB real en 2023 del 2,3% al 2,5%, lo que, sumado a las revisiones efectuadas en el 1T 2024 y el 2T 2024, sitúa el PIB real un 6,8% por encima del nivel del 4T 2019. Las nuevas estimaciones consideran una mayor contribución de la demanda interna, vía consumo privado, y una menor contribución de la demanda externa, debido a una revisión al alza del crecimiento de las importaciones. Asimismo, se ha revisado al alza el ahorro de las familias, que en 2023 ascendió a 14.346 millones de euros, lo que situó la tasa de ahorro al cierre de 2023 en el 8%, 1,4 p. p. más que en la serie anterior. La tendencia de aumento de la tasa de ahorro se ha mantenido en el 1S 2024, elevándose al 9,8%, gracias a un notable aumento de la renta disponible nominal (+7,6% interanual), superior al avance del consumo privado nominal (4,6%).

En cuanto a la evolución reciente, los indicadores relativos al 3T siguen arrojando señales mixtas, con un perfil de menos a más a lo largo del trimestre. Los principales indicadores sintéticos sugieren una aceleración de la actividad en septiembre. De entre ellos, destacamos la recuperación del indicador de sentimiento económico de la Comisión Europea, que en septiembre aumentó hasta los 104 puntos, 2,9 puntos más que en agosto, y la mejora del sentimiento de los consumidores y del resto de sectores de actividad, a excepción de la construcción.

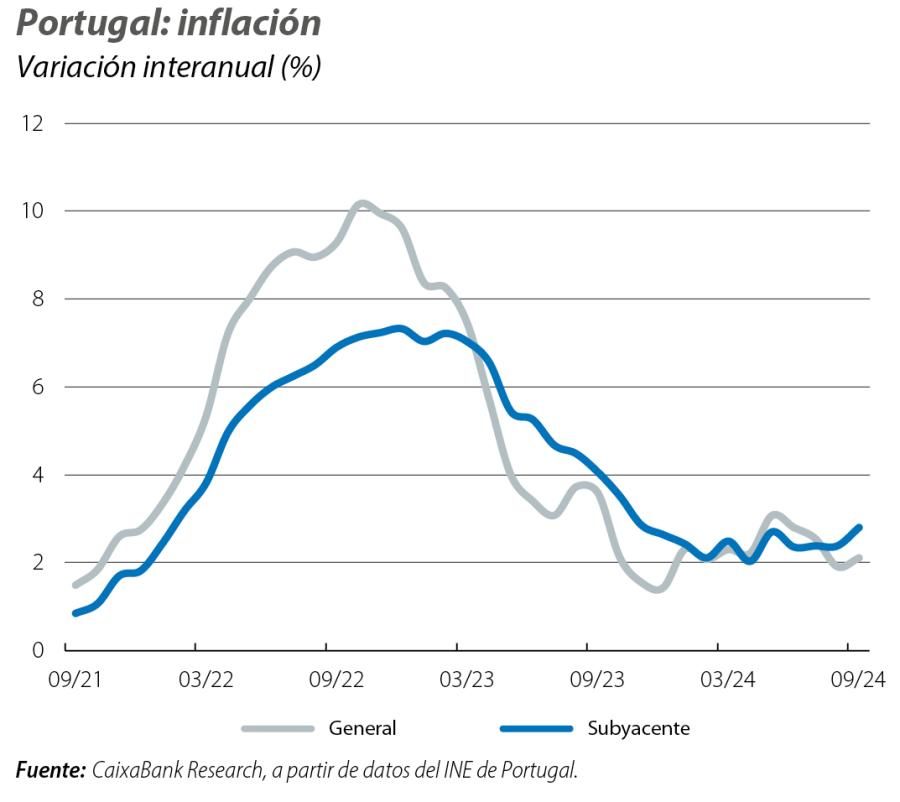

La inflación general aumentó 2 décimas y se situó en el 2,1% debido al repunte de los componentes subyacentes, mientras que la de alimentos no elaborados y la de energía fueron más favorables (inflación interanual del 0,9% y –3,5%, respectivamente). Así, la subyacente sorprendió negativamente alzándose hasta el 2,8% (2,4% anterior). Esperamos que la inflación se mantenga por encima del 2% en el último trimestre del año, de forma que la inflación promedio en el año se sitúe en el 2,4%.

El empleo pierde impulso y en agosto se desaceleró hasta un ritmo interanual del 0,9%. No obstante, la tasa de desempleo volvió a reducirse en agosto, hasta el 6,4%. En este contexto, hemos revisado ligeramente a la baja nuestras expectativas para la tasa de desempleo, esperando ahora una estabilización en el 6,5% en 2024 (frente al 6,6% anterior), junto con una reducción al 6,4% el próximo año.

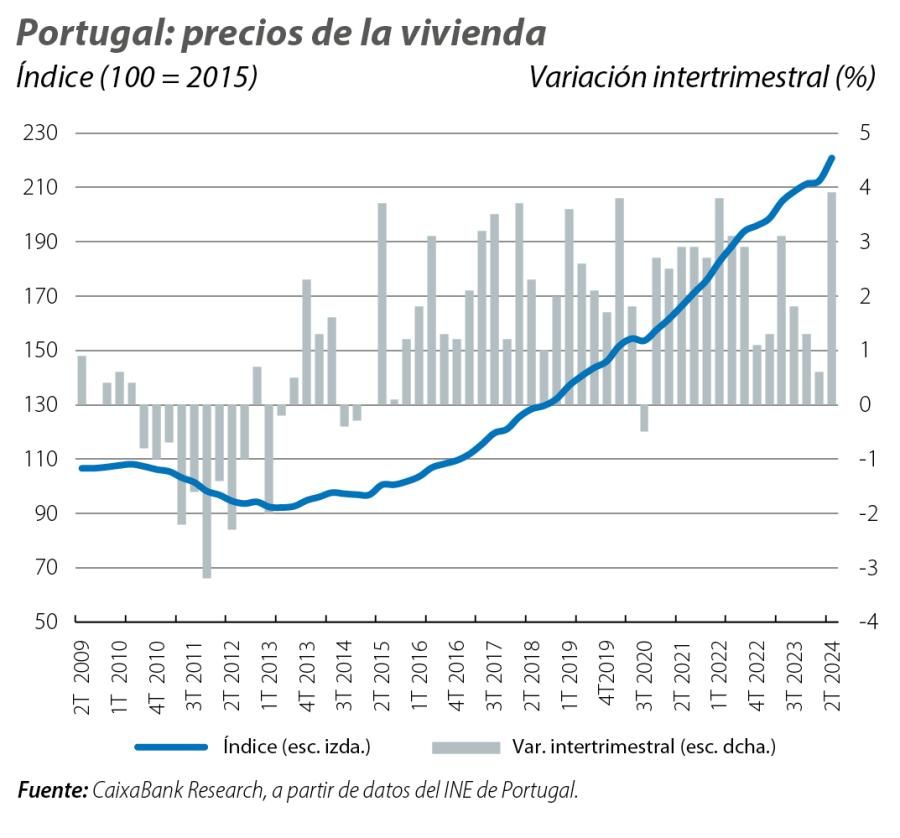

En el 2T 2024, el índice de precios de la vivienda registró el mayor incremento trimestral de la serie, un 3,9%, muy superior a la dinámica de trimestres anteriores (+1,3% y +0,6% en el 4T 2023 y 1T 2024, respectivamente). El número de transacciones también se recuperó, con avance del 10,4% interanual, rompiendo un ciclo de siete trimestres de caída. En este contexto, hemos revisado nuestras previsiones y anticipamos ahora que los precios de la vivienda subirán una media del 6,8% en 2024.