Verano volátil para los mercados financieros

Los mercados financieros vivieron entre el 2 y el 5 de agosto sus sesiones más turbulentas en años, desencadenadas por temores precipitados de una recesión en EE. UU. y una decisión inesperada del Banco de Japón que disparó la volatilidad. Desde entonces, los mercados se han dado la vuelta, dejando en un susto las caídas de principios de agosto, y han vuelto a poner en precio el aterrizaje suave como su escenario central.

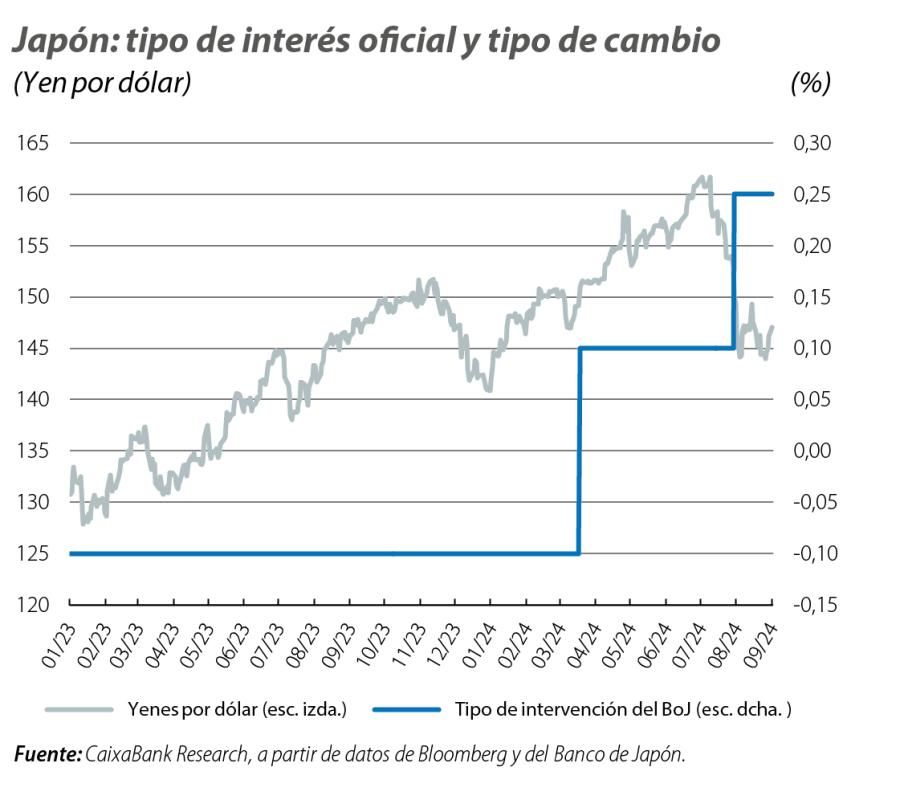

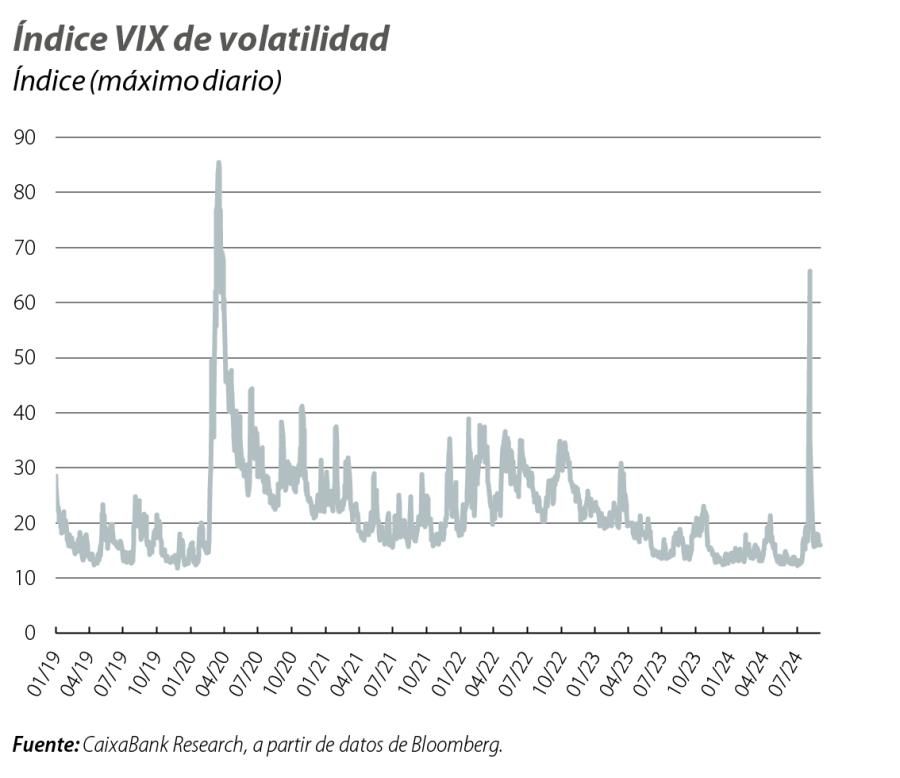

Todo comenzó el 31 de julio, cuando el Banco de Japón (BoJ) anunció inesperadamente la subida del tipo de interés de referencia del 0,10% al 0,25%. La sorpresa provocó una apreciación del yen en pocos días que desencadenó una fuerte caída en la bolsa japonesa e impulsó el cierre de posiciones de carry trade, operaciones que implican financiarse en yenes a bajo coste para invertir en activos de mayor rendimiento, lo que exacerbó a su vez los movimientos de divisa y bolsas. A los dos días de la decisión del BoJ, se publicaron unos datos de empleo de julio en EE. UU. algo peores de lo esperado (véase la Coyuntura Internacional), que dispararon las alarmas de una posible recesión, intensificando el nerviosismo mundial. Lo que empezó con una caída en la bolsa japonesa, acabó en una venta masiva de acciones a nivel global. El índice bursátil japonés Nikkei 225 tuvo su peor día en casi 40 años cayendo un 12,5%, el S&P 500 vivió su mayor caída desde noviembre de 2022 y las bolsas desarrolladas retrocedieron a niveles un 8,2% por debajo de sus picos de julio. El dólar perdió hasta un 3% de su valor, mientras que el yen se fortaleció hasta un 6%. El índice VIX de volatilidad alcanzó niveles no vistos desde la pandemia, exacerbado además por la escasa liquidez típica de verano. Por su parte, los mercados monetarios aumentaron su expectativa de recortes de tipos de la Fed en 2024 de 50 p. b. a 100 p. b., llevando el rango a 4,25%-4,50%.

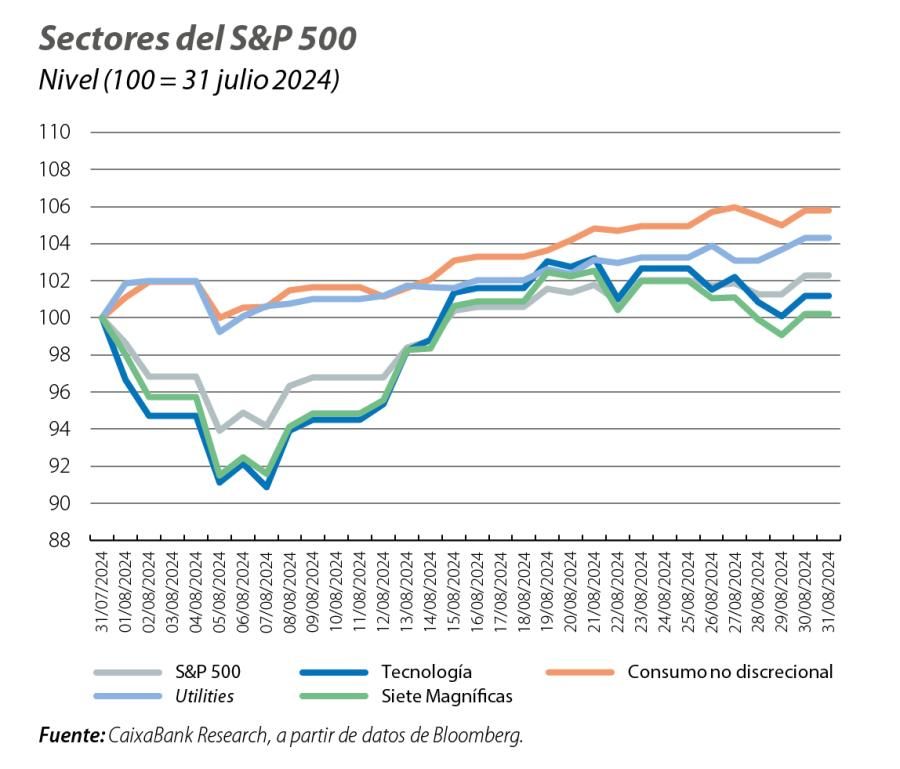

Desde entonces, la calma parece haber regresado gradualmente a los mercados, sostenida por los últimos datos de actividad e inflación que dibujan un escenario de suave desaceleración con inflaciones casi bajo control. Así, la mayoría de los principales índices bursátiles acabaron el mes de agosto con ganancias de más del 1%, salvo el Nikkei 225, que, aunque logró recuperar gran parte de las caídas de inicios de mes, cerró ligeramente en rojo. En la eurozona, el IBEX 35 destacó positivamente impulsado por el sector consumo. En EE. UU., la desagregación por sectores muestra que la recuperación de la renta variable presentó un sesgo más defensivo, liderada por sectores como consumo no discrecional y las utilities. Por su parte, las grandes empresas tecnológicas quedaron rezagadas, con el Nasdaq cerrando el mes por debajo del S&P 500 y las Siete Magníficas apuntándose apenas un +0,20% en agosto. Y es que, tras cerrar la última temporada de beneficios, los resultados de las grandes tecnológicas demostraron una vez más las dificultades de monetizar la IA a corto plazo.

Los mercados monetarios de futuros también se han tranquilizado, pero en menor medida. En el pico de la volatilidad, los mercados penalizaron fuertemente la decisión de la Fed de mantener los tipos de interés en el intervalo de 5,25%-5,50% en la reunión de julio. Empezaron a especular con una bajada antes de la reunión de septiembre y asignaron una probabilidad de casi el 100% a que la Fed bajaría los tipos 50 p. b., en vez de 25 p. b., en la reunión de septiembre. Esa probabilidad está ahora en apenas un 35%. Lo que no cambió fue la expectativa de que la Fed acometa 100 p. b. de recortes en el año, frente a los 50 p. b. descontados previos al dato de empleo. Detrás de esta expectativa está el giro del foco de la Fed de la inflación a los riesgos del mercado laboral, remarcando que cualquier enfriamiento adicional no sería bienvenido. Además, Powell enfatizó que la Fed tiene amplio espacio para actuar ante cualquier riesgo, sugiriendo que podrían ser más agresivos en su relajación monetaria. Así que, mientras es casi seguro que la Fed baje tipos en septiembre, tal y como aseguró Powell declarando que «ha llegado el momento de que la política monetaria se ajuste», la velocidad e intensidad de los movimientos posteriores estarán definidos por la evolución del mercado laboral en los próximos meses. El reajuste de expectativas en EE. UU. se saldó con caídas en las rentabilidades de los treasuries de hasta 35 p. b. durante agosto en la referencia a 2 años, especialmente sensible a la política monetaria a corto plazo.

El ajuste de expectativas para el BCE fue mucho menor y, tras cierta volatilidad inicial por efecto contagio de los movimientos en EE. UU., se volvió a confirmar la apuesta de dos bajadas más de 25 p. b. cada una en lo que resta de año. Desde el BCE se ha argumentado que, en general, los datos recientes permiten reducir aún más los tipos siempre que el proceso de desinflación siga su curso, resaltando positivamente la desaceleración en el crecimiento salarial. Dicho esto, el BCE ha adoptado, en general, un tono cauteloso y ha abogado por un enfoque gradual en la formulación de la política monetaria. En consecuencia, las rentabilidades soberanas de la eurozona cerraron el mes casi planas.

Los mercados de divisas han acusado en gran parte el reajuste de expectativas de tipos de interés en EE. UU. El dólar se debilitó un 2,30% frente a sus principales pares, y frente al euro llegó a tocar niveles de 1,12 dólares/euro, para finalmente cerrar en 1,10 dólares/euro. Por su parte, el yen osciló en un rango de 154-144 yenes/dólar, para finalmente establecerse alrededor de 146 yenes/dólar, lo que implica una apreciación del 5% desde el anuncio del BoJ.

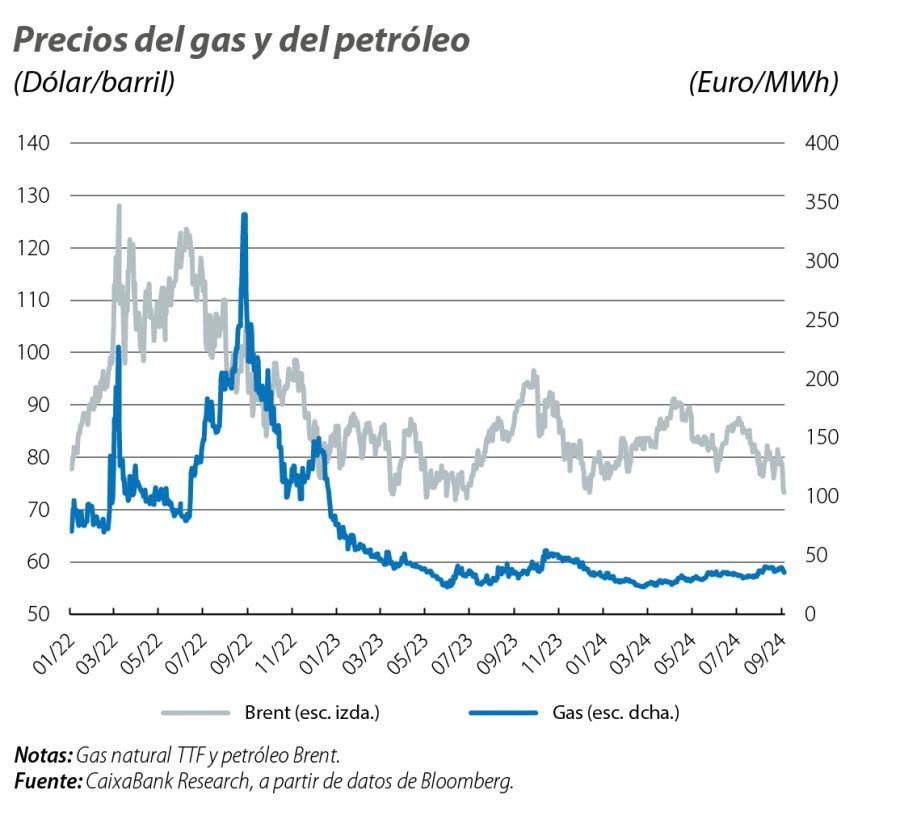

Así, sus cotizaciones continuaron respondiendo principalmente a los fundamentales de cada mercado, e, incluso el incremento de las tensiones geopolíticas en Oriente Próximo fue insuficiente para provocar un repunte significativo de los precios del gas y del crudo. Hacia finales de mes, se acentuaron las presiones a la baja sobre el precio del petróleo debido a las crecientes dudas sobre la demanda en EE. UU. y China en medio de la continuada debilidad de la actividad manufacturera junto a un aumento de la oferta mundial de crudo. El precio del barril de Brent se llegó a situar sobre los 73 dólares, mínimo en lo que va de año y deshaciendo las ganancias acumuladas en 2024.