El indicador de clima económico se mantuvo sin cambios en el 2T, mientras que la confianza en el sector industrial está mejorando y las perspectivas de producción se han fortalecido. En la misma línea, el sentimiento de los hogares muestra una tendencia positiva y los indicadores parciales del consumo sugieren que el gasto de las familias se mantiene dinámico. Los indicadores relacionados con la inversión también auguran un comportamiento positivo, con una aceleración de las importaciones de bienes de capital. El sector exterior presenta una evolución positiva, si bien una aceleración más marcada de las importaciones podría limitar la contribución de la demanda externa al crecimiento del PIB.

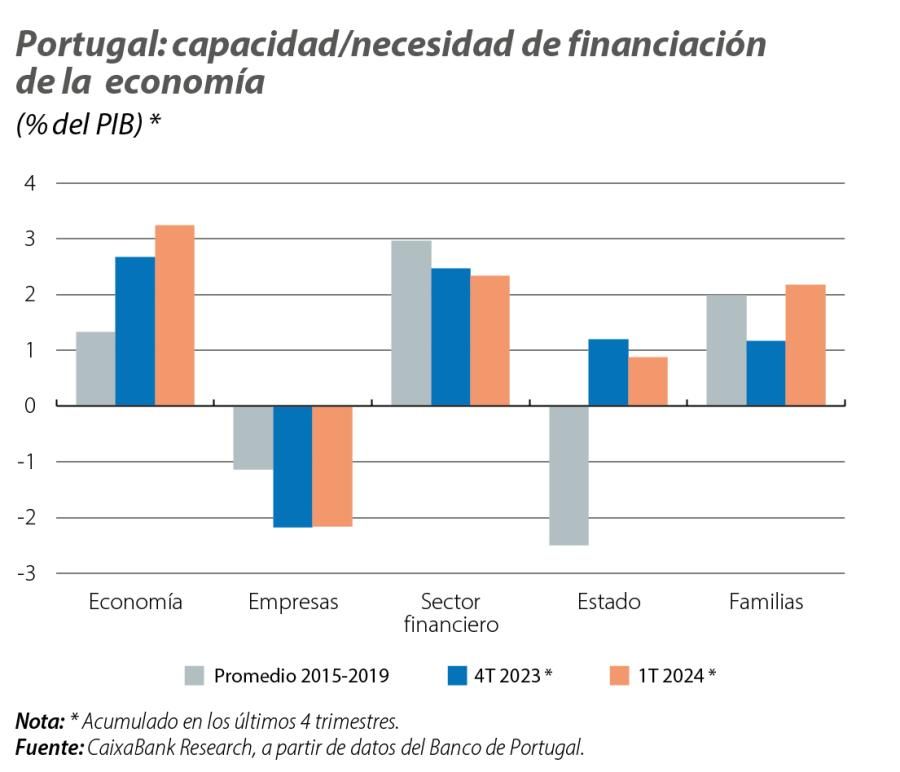

La capacidad de financiación de la economía portuguesa aumentó en el 1T y se situó en 8.760 millones de euros en el acumulado de 12 meses, el 3,2% del PIB, medio punto más que a finales de 2023. Esta evolución fue consecuencia del aumento del 3,2% del ahorro total de la economía, un aumento del 4% en el saldo de transferencias recibidas del resto del mundo (incluyen los fondos europeos) frente a una inversión casi estable, que solo aumentó un 0,2%. Por sectores, las empresas son las que más ahorran y las que más transferencias de capital reciben, pero también las que más invierten, lo que se traduce en unas necesidades de financiación del 2,2% del PIB. En el resto de sectores, la situación se invierte: el ahorro supera la inversión, contribuyendo así a que la economía tenga capacidad de financiación. En el caso de las familias, su tasa de ahorro aumentó hasta el 8% de la renta disponible, el nivel más alto desde 2014, reflejando el mayor crecimiento de la renta (8,4% vs. 5,3% el consumo), apoyado en el fuerte crecimiento de la masa salarial (empleo y salarios) en un 10,6%. Por último, el sector público anotó un superávit del 0,9% del PIB.

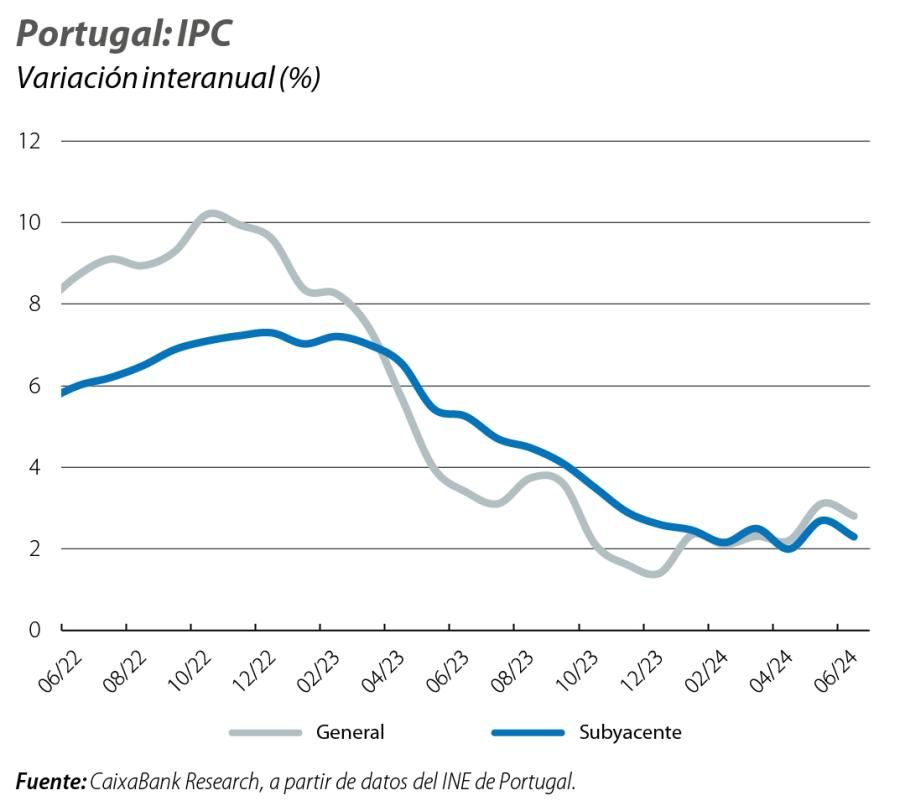

Tras el shock del mes anterior, el IPC volvió a situarse por debajo del 3% en junio. En concreto, cayó 0,3 p. p. hasta el 2,8% y la subyacente descendió 0,4 p. p. hasta el 2,3%. Aunque todavía se esperan fluctuaciones en 2024, prevemos una trayectoria más favorable y que la inflación se mantendrá por debajo del 3%, es decir, el camino hacia la desinflación parece consolidado.

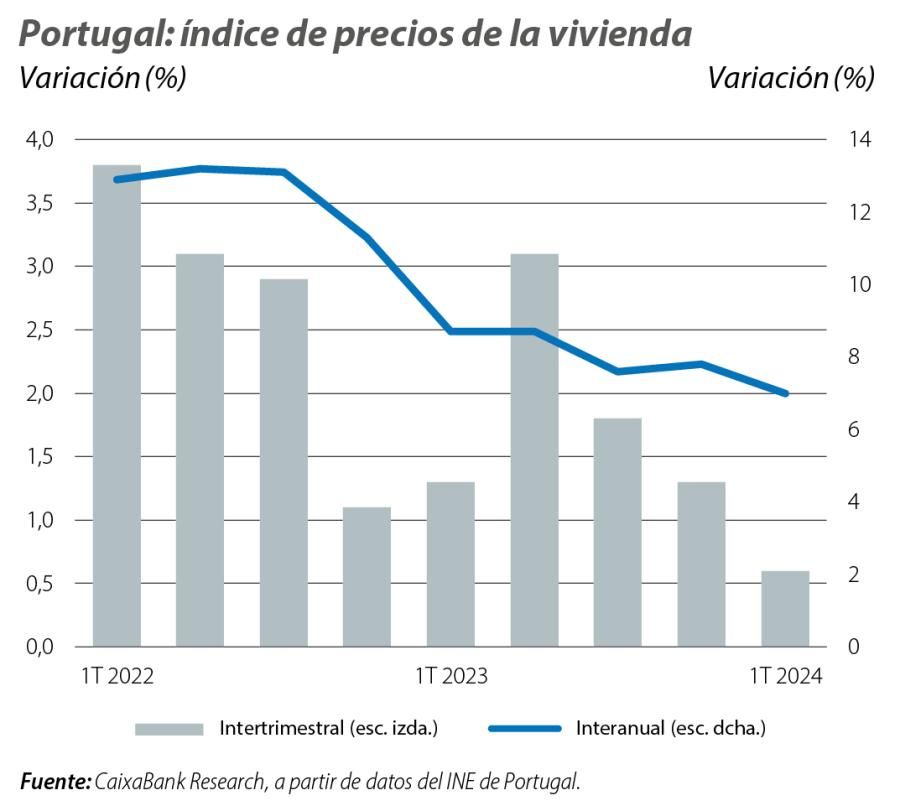

Por tercer trimestre consecutivo, en el 1T 2024 la variación intertrimestral del índice de precios de la vivienda se ralentizó (0,6% vs. 1,3% anterior), si bien los precios crecen a un ritmo interanual intenso, un 7%. El número de transacciones cayó un 3,1% trimestral y un 4,1% en tasa interanual, aunque la tendencia apunta a una estabilización en torno a las 30.000 viviendas/trimestre (por encima de la media prepandemia de 25.300/trimestre).