Distribución de la riqueza en las grandes economías europeas

España es el país donde más ha aumentado la riqueza neta desde la pandemia: desde el 4T 2019 hasta el 3T 2023 registra un notable incremento del 25%, seguido muy de cerca por Alemania (22%), Francia (16%) y, a mayor distancia, Italia (6,0%).

Los patrones observados en los datos agregados para la eurozona se repiten, con diferencias más o menos relevantes, entre los principales países de la eurozona. España es el país donde más ha aumentado la riqueza neta1 desde la pandemia: desde el 4T 2019 hasta el 3T 2023 registra un notable incremento del 25%, seguido muy de cerca por Alemania con un 22%, Francia con un 16% y, a mayor distancia, Italia con un 6,0%. Esta dispar evolución de la riqueza total por países se explica por el desigual comportamiento de la riqueza neta en vivienda.2 Así, en Alemania y España la riqueza neta en vivienda ha aumentado casi un 25%, en Francia más de un 20% y, a la cola, Italia con menos de un 5,0%.

- 1. Por riqueza neta de las familias nos referimos a la diferencia entre el valor de sus activos (depósitos, títulos de deuda, acciones cotizadas, acciones no cotizadas y otras participaciones de capital, participaciones en fondos de inversión, seguros de vida, patrimonio inmobiliario y activos no financieros utilizados con fines de producción) menos sus pasivos (préstamos hipotecarios y no hipotecarios).

- 2. Riqueza en vivienda neta de crédito hipotecario.

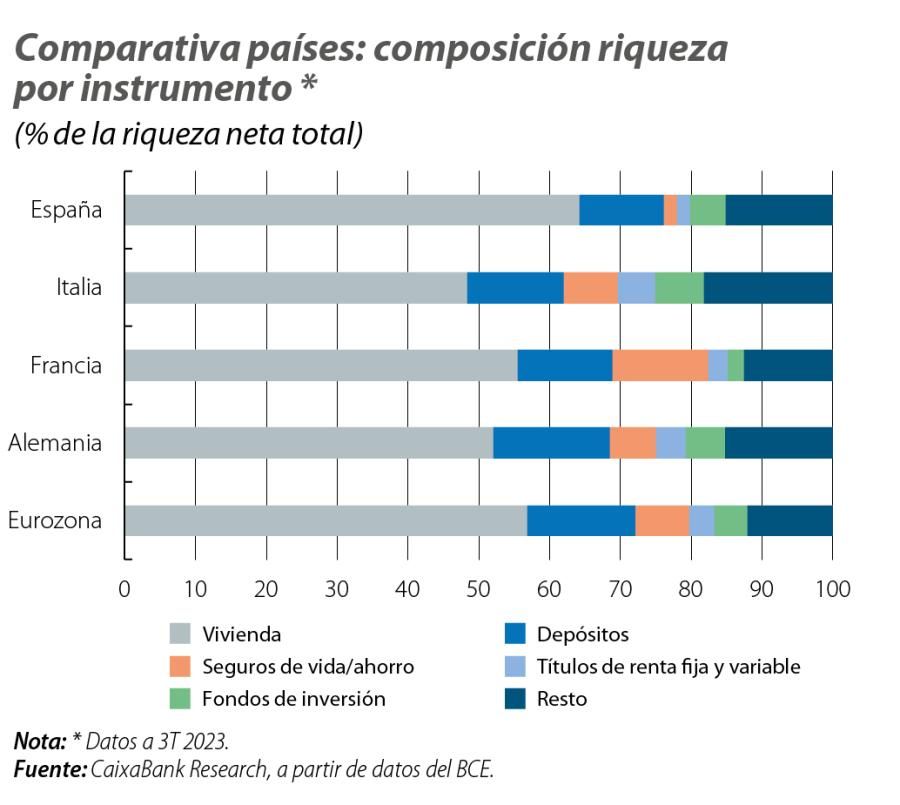

De este modo, la vivienda se reafirma como la principal fuente de riqueza para las familias, y su peso dentro de la riqueza total ha ido aumentando desde el estallido de la pandemia en todos los países, salvo en Italia, donde se ha mantenido bastante estable en los últimos tres años en torno al 48,4% que representaba en el 3T 2023 (50,5% en el 4T 2019). Mientras, en España el peso de la vivienda sobre la riqueza neta total ascendía en el 3T 2023 a un 64,2% (61,8% prepandemia), en Francia a un 55,5% (vs. 53,5%) y en Alemania a un 52,1% (vs. 51,0%).

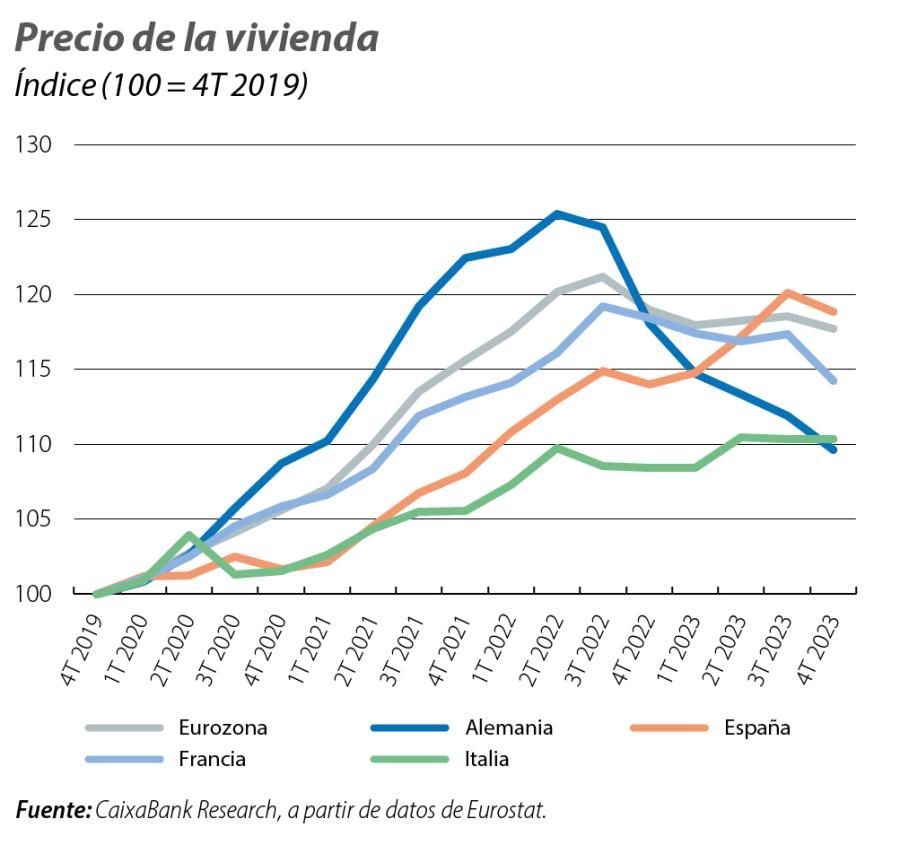

Buena parte del comportamiento mostrado por la riqueza en vivienda se explica por el incremento de su precio desde el inicio de la pandemia en toda la región. En el caso concreto de Alemania, los precios llegaron a estar en el 2T 2022 un 25% por encima que antes de la pandemia, la mayor revalorización que ha experimentado la vivienda entre las cuatro grandes economías en el periodo analizado. Sin embargo, las subidas del precio de la vivienda en Alemania han mostrado desde su pico una notable corrección y, en el 4T 2023, apenas superan ya en un 10% su nivel prepandemia. En el resto de los países, la corrección de los precios desde máximos en Francia es muy modesta, en Italia se han mostrado bastante estables, y en España no solo no ha existido corrección, sino que la revalorización de los inmuebles registró un impulso renovado desde el 4T 2022, con lo que a cierre de 2023 el precio de la vivienda en España es el que acumula el mayor crecimiento desde la pandemia dentro de las grandes economías (un 19%).

Respecto a los depósitos, se confirman como la segunda fuente de riqueza de las familias, si bien en el 3T 2023 han reducido modestamente su peso dentro de la riqueza neta total en cuanto a lo que suponían en el 4T 2019 en España (12,0% vs. 12,9%) y, de manera más pronunciada, en Alemania (16,4% vs. 17,6%); mientras que en Italia su peso en la riqueza neta total prácticamente se ha mantenido (13,7%) y en Francia incluso ha aumentado modestamente (13,3% vs. 12,4%).

Destaca la importancia de los seguros de vida/ahorro como vehículo de inversión en Francia, Alemania e Italia,3 mientras que en España esta figura tiene menos relevancia. No obstante, se ha visto como, desde la pandemia, su peso dentro de la riqueza neta total ha ido cayendo, sobre todo en Francia (13,5% vs. 17,2%) y en Alemania (6,6% vs. 8,6%). Respecto a otras alternativas de inversión algo más sofisticadas, como acciones y fondos de inversión, han mantenido relativamente estable su representación dentro de la riqueza total en el periodo de estudio, pero, como ya se veía en los datos agregados para la eurozona, solo son relevantes para las familias pertenecientes al 10%-20% más rico de la población.

- 3. En Francia y Alemania, los seguros de vida no se limitan a cubrir una contingencia en caso de fallecer el asegurado: llegada la edad de retiro, el asegurado puede acceder al dinero acumulado. Son figuras de ahorro similares a los planes de pensiones de España. En España, el seguro de vida es un instrumento financiero que da dinero a los herederos del asegurado tras su fallecimiento.

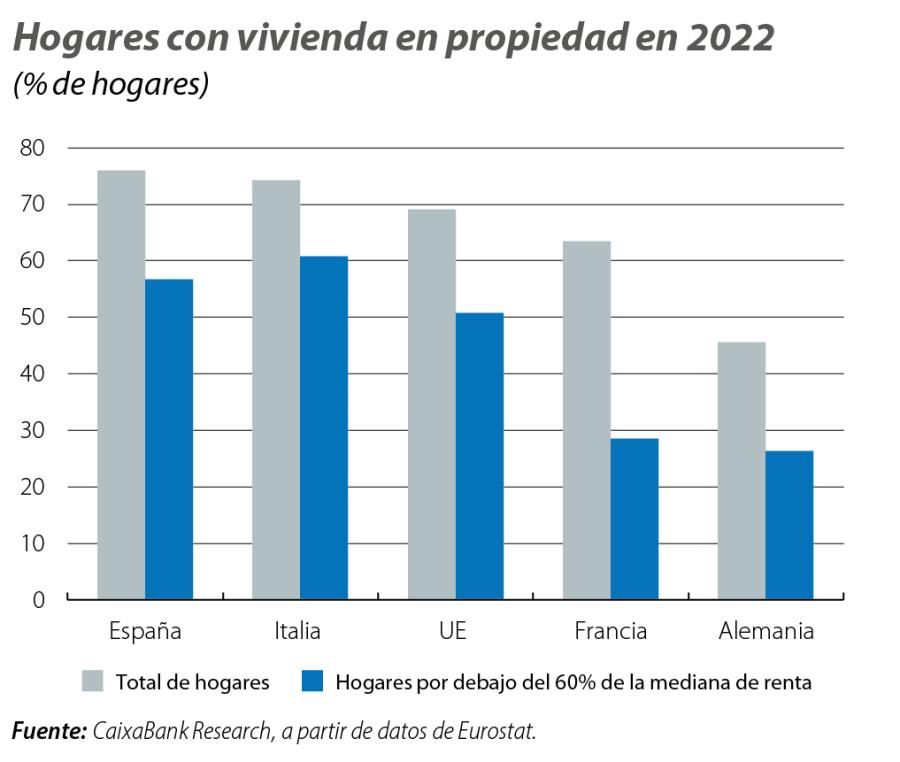

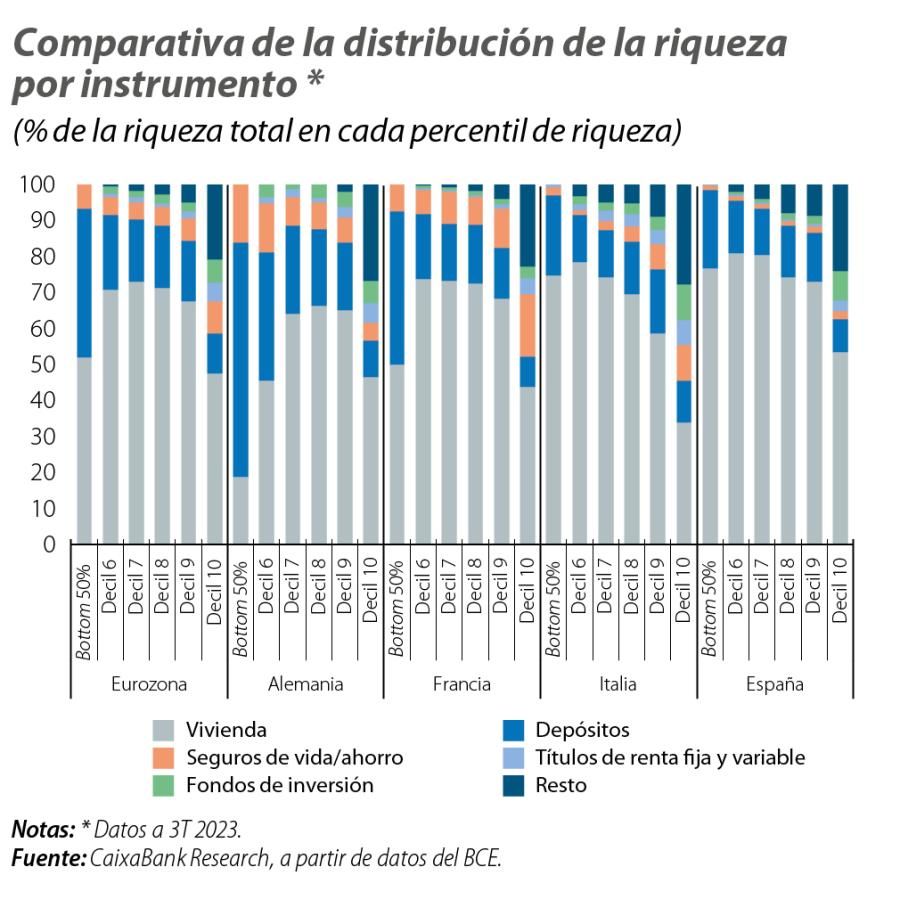

Los datos agregados muestran que, de manera generalizada, la vivienda ha sido determinante en el aumento experimentado por la riqueza en los últimos años. Sin embargo, cuando descendemos al nivel de clasificación de los hogares por tramos de riqueza, observamos comportamientos bastante diferenciados por países. El caso de Alemania es especialmente llamativo. De hecho, en Alemania tan solo el 47% de los hogares tiene vivienda en propiedad (frente a casi un 70% la media europea), porcentaje que se reduce al 26% cuando se trata de los tramos de renta más bajos (50% la media europea). Esto condiciona el patrón de distribución de la riqueza en Alemania: para la mitad de la población de menor riqueza (bottom 50%), la riqueza en vivienda representa apenas un 20% de su riqueza total, mientras que para los tramos de riqueza media y media-alta supera el 60%; y algo menos del 47% para los más ricos.

El peso de la vivienda dentro de la riqueza de la mitad de la población menos rica contrasta notablemente con el que representa en el resto de las grandes economías, donde la vivienda supone más de la mitad de la riqueza en los tramos de riqueza más baja: 54% en Francia, 75% en Italia y casi un 80% en España. Por su parte, en Alemania los depósitos representan más de dos tercios de la riqueza para la mitad de las familias con menor riqueza, frente al 45% que representa en Francia, y algo más del 20% en Italia y España.

Esta composición de la riqueza seguramente explica el rezago que se observa entre la población menos rica de Alemania, respecto a sus homólogos en el resto de países. La riqueza de una familia perteneciente a la mitad de la población se sitúa en unos 18.360 euros en el 3T 2023. Esta cifra contrasta con los 45.320 euros observados en Francia, 58.800 en Italia o 75.000 de España.

Estos datos ayudan a entender por qué en Alemania la desigualdad en la distribución de la riqueza, medida a través del índice de Gini, es la más elevada de entre los países aquí analizados, pese a los importantes avances logrados desde 2014, y el único en donde se ha ampliado desde el inicio de la pandemia. Por su parte, España destaca como la economía de las cuatro grandes donde la desigualdad es menor y en donde mayores avances se han logrado desde la pandemia (véase el último gráfico).

Los datos muestran diferencias significativas entre los patrones de riqueza de las familias de los cuatro grandes países de la UE. Así, destaca el reducido peso que la vivienda representa dentro de la riqueza neta total de las familias menos ricas en Alemania, mientras que en el resto de los países es el principal vehículo de riqueza para ese grupo. Más homogéneo resulta constatar que las familias menos ricas presentan una elevada concentración de su riqueza en activos de bajo riesgo (depósitos y seguros de vida/ahorro) en todos los países, si bien en Alemania estos instrumentos tienen una posición más hegemónica para ese tramo de riqueza. Esta composición de la riqueza puede ayudar a explicar por qué la desigualdad en Alemania es la más elevada entre las grandes economías. Los datos muestran la heterogeneidad que presentan los hogares europeos en lo que a composición de riqueza se refiere, lo que condicionará su respuesta a los diversos shocks económicos.4

- 4. Discurso de cena de Peter Praet, miembro del Comité Ejecutivo del BCE, ECB Conference on Household Finance and Consumption, Frankfurt am Main, 17 de octubre de 2013.