Perspectivas de la economía española en clave sectorial: qué esperamos en 2024 y 2025

Las perspectivas de la economía española y de sus sectores de actividad son positivas. Esperamos un mayor ritmo de crecimiento para los sectores ligados a la transición digital, como las TIC y los servicios profesionales, o sectores en los que España despunta por su elevada competitividad, como el farmacéutico o el turístico.

Las perspectivas para 2024 y 2025 de la economía española y de sus sectores de actividad son positivas. Además, esperamos que la dispersión del crecimiento que presentan estos últimos siga reduciéndose a medida que se disipe el impacto de los shocks de los últimos años (pandemia, crisis energética, repunte de la inflación y aumento de los tipos de interés). Aunque no prevemos un decrecimiento para ninguno de los sectores de actividad considerados, hay algunas ramas industriales, como la textil y la papelera, para las que la presión de costes y el elevado nivel de competencia internacional podría frenar su ritmo de crecimiento. Entre los sectores para los que esperamos un mayor ritmo de crecimiento destacan los ligados a la transición digital (como las tecnologías de la información y la comunicación, y los servicios profesionales) o sectores en los que España despunta por su elevada competitividad (como el farmacéutico o el turístico).

Tendencias sectoriales en España: evolución reciente y perspectivas

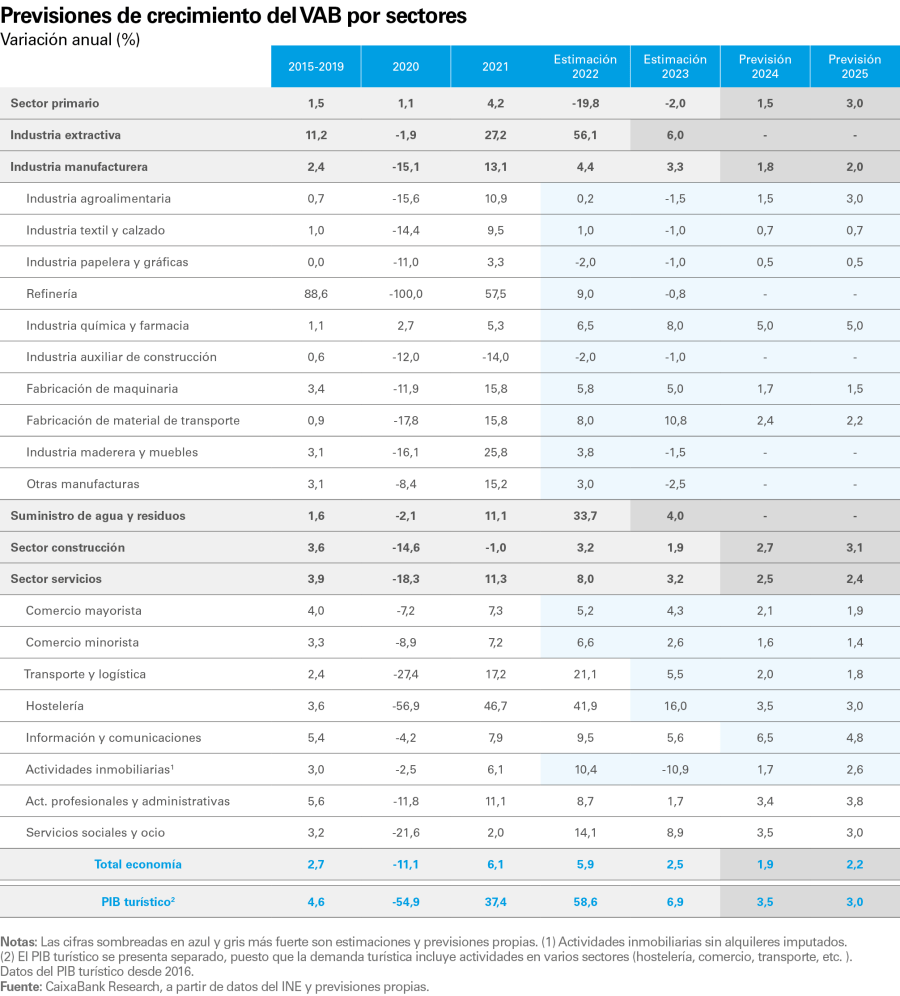

En 2023, la economía española creció un 2,5%, un ritmo de avance significativo pero inferior al registrado en 2022 (5,8%). Si analizamos la descomposición sectorial de este crecimiento, podemos constatar una amplia heterogeneidad, como consecuencia aún de las dinámicas generadas por la absorción de los shocks que ha sufrido la economía española en los últimos años. En la banda alta, destaca el sector de la hostelería con un crecimiento estimado del 6,9%, un sector que en 2023 se benefició de la llegada de más de 85 millones de turistas internacionales, un registro que superó los niveles prepandemia.8 El valor añadido bruto (VAB) de la industria manufacturera creció un sólido 3,3% según el INE, como resultado del buen comportamiento de la industria del automóvil y la farmacéutica.9 En cambio, otras ramas industriales, sobre todo aquellas más intensivas en energía, experimentaron un retroceso de la producción industrial.10 Por otro lado, también según los datos del INE, el VAB de las actividades inmobiliarias se contrajo un 2,5% como consecuencia de la caída de las compraventas de vivienda en un entorno de tipos de interés más altos,11 y el VAB del sector primario descendió un 2%, tras el fuerte descenso que ya había registrado en 2022 (–19,8%), fruto de la persistencia de la crisis del sector asociada con la sequía y los altos costes de producción.

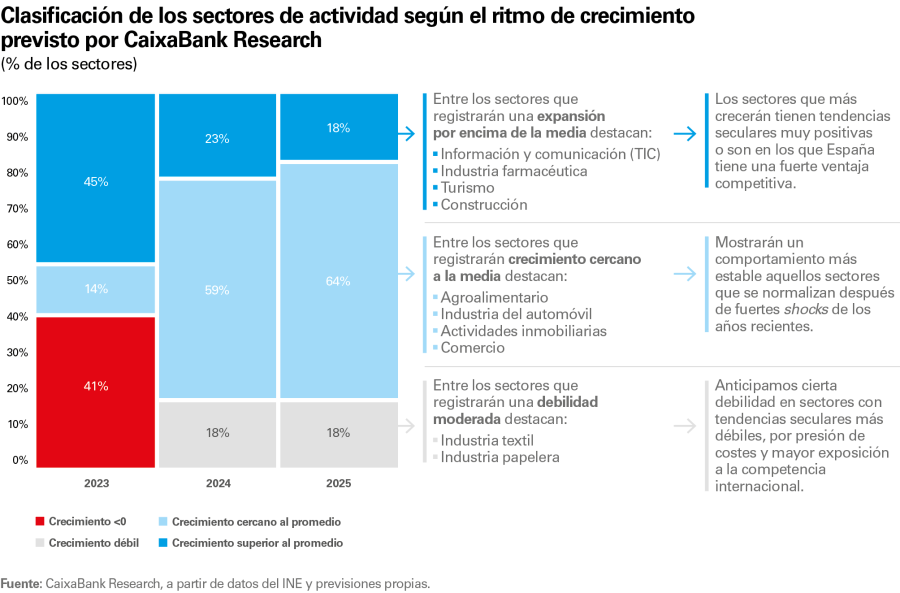

Las perspectivas de la economía española para el bienio 2024-2025 son positivas, aunque se anticipa una ligera moderación del crecimiento del PIB, que pasará de un 2,5% en 2023 a un 1,9% en 2024, y luego se consolidará en un 2,2% en 2025, según las últimas previsiones de CaixaBank Research. En este escenario, prevemos una reducción de la dispersión del ritmo de crecimiento entre sectores, a medida que el impacto del aumento de los costes de producción y el aumento de los tipos de interés se vayan diluyendo. De hecho, en estos dos años, no esperamos crecimientos negativos para el VAB de ninguno de los sectores analizados. Asimismo, los distintos ritmos de crecimiento de los sectores de actividad estarán más marcados por las tendencias de medio y largo plazo. Según el ritmo de crecimiento esperado en el bienio 2024-2025, clasificamos los sectores en tres grandes grupos: sectores con un crecimiento elevado, sectores con un crecimiento en torno al promedio y sectores con un crecimiento más débil.

- 8Véase el Informe Sectorial Turismo 1S/2024.

- 9Estimaciones propias del VAB por ramas industriales en 2023, obtenidas a partir de varios indicadores (afiliados, producción industrial, etc.).

- 10Véase el artículo «La industria manufacturera española se abre paso entre el shock energético, el aumento de los tipo s de interés y la ralentización de la demanda externa» en este mismo informe.

- 11El VAB de las actividades inmobiliarias incluye los alquileres imputados de las viviendas ocupadas por sus propietarios. Si excluimos esta partida (estimaciones propias a partir del IPC alquileres), estimamos que el VAB de actividades inmobiliarias sin alquileres se contrajo cerca de un 10% en 2023.

1) Sectores con un crecimiento elevado

Se trata de sectores con un elevado potencial de crecimiento, que irán ganando peso en la economía. Entre ellos encontramos:

- Tecnologías de la información y la comunicación (TIC) y servicios profesionales: estos sectores proveen servicios de alto valor añadido y se benefician de un crecimiento estructural elevado, dada su creciente relevancia en un entorno en el que la digitalización y las nuevas tecnologías ganan protagonismo.

- Industria farmacéutica: en los últimos 25 años, este sector ha ganado una enorme relevancia, convirtiéndose en un importante motor de las exportaciones españolas y de la inversión privada en I+D. Su elevada competitividad en los mercados internacionales y su elevado grado de especialización sugieren que el sector tiene margen de crecimiento.12

- Turismo: a pesar de que ya ha superado los registros prepandemia, el sector se beneficiará de la recuperación del poder adquisitivo de los principales países emisores de turistas a España, gracias a un descenso de la inflación y a un incremento moderado de los salarios. La mayor estabilidad geopolítica de España en relación con la de países competidores también seguirá jugando a favor del sector. Aun así, el débil crecimiento económico de la eurozona y una mayor disposición del turista español a viajar al extranjero serán factores que limitarán su expansión.

- Construcción: la oferta de vivienda nueva (en torno a las 110.000 unidades por año) es muy inferior a la demanda estructural a causa de la evolución demográfica (creación de 287.000 hogares netos en 2023, según la EPA, por el notable incremento de los flujos migratorios). En 2024, prevemos que la oferta de vivienda crezca de forma algo más dinámica a pesar de que sigan presentes los factores coyunturales que están impidiendo una mayor reactivación de la oferta (costes de construcción y de financiación elevados, aunque con tendencia a descender). De cara a 2025, la producción de vivienda podría incrementarse de forma algo más dinámica si se dan las condiciones adecuadas para ello (disponibilidad de suelo, impulso a la colaboración público-privada para la promoción de vivienda asequible, etc.). Por otra parte, el sector de la construcción se verá beneficiado por el despliegue de los fondos NGEU, tanto la construcción residencial, con el impulso a la rehabilitación de viviendas, como la no residencial, gracias a los proyectos dedicados al desarrollo de infraestructuras, como redes ferroviarias.

- 12Véase «La industria farmacéutica española» publicado en el Informe Sectorial Industria 2022.

2) Sectores con un crecimiento en torno al promedio

Hay varios sectores para los que prevemos un ritmo de crecimiento similar al del conjunto de la economía, entre los que destacamos:

- Agroalimentario: prevemos que el sector primario, después de haber caído un 19,8% en 2022 y un 2% adicional en 2023, pueda empezar a recuperar unos niveles de actividad más normalizados gracias a la estabilización de los costes de producción (energía, fertilizantes y piensos). Con todo, el sector sigue estando muy afectado por la sequía que padece buena parte del territorio español y su evolución sigue estando altamente supeditada a la mejora de las condiciones meteorológicas y a la capacidad de adaptación del sector al cambio climático. La industria agroalimentaria seguirá una tendencia de recuperación, en consonancia con la evolución de la producción del sector primario y el descenso de los precios de sus insumos.

- Industria del automóvil: sufrió intensamente tras la pandemia por la disrupción de las cadenas de valor global primero y por el aumento de los costes de producción después, una coyuntura muy desfavorable a la que se sumaron los retos estructurales de un sector que se encuentra en plena transformación tecnológica hacia la electrificación.13 En 2023, el sector de la automoción creció con fuerza (la producción industrial creció un 9,3%, aunque todavía se encuentra un 5% por debajo del nivel de 2019). Prevemos que en 2024-2025 anote tasas de crecimiento más normalizadas pero significativas, ligeramente por encima del 2%.

- Actividades inmobiliarias: las compraventas de vivienda resistieron mucho mejor de lo esperado al aumento de los tipos de interés, dejando un balance de 2023 más positivo de lo que se presumía. Prevemos que el número de compraventas seguirá descendiendo en el primer semestre de 2024, pero en el segundo semestre, a medida que se afiance la senda descendente de los tipos de interés y la actividad económica gane tracción, esperamos que el mercado inmobiliario recobre vigor y dibuje una trayectoria ascendente. Así, 2024 será un año de transición que de paso a un 2025 en el que esperamos que el sector inmobiliario vuelva a expandirse.

- Comercio mayorista y minorista: las perspectivas de consumo para 2024 y 2025 son favorables gracias al descenso de la inflación, a la creación de empleo (muy ligada a los mayores flujos de inmigración) y a un incremento robusto de los ingresos, fruto del crecimiento del empleo (del 1,9%) y de cierta recuperación del poder adquisitivo de los salarios. De este modo, prevemos que el consumo privado real crezca un 2,4% en 2024 y un 2,3% en 2025, por encima del 1,7% que se registró en 2023. Estas dinámicas propicias apoyarán al sector del comercio, para el que prevemos tasas de crecimiento positivas, ligeramente por debajo del promedio de la economía.

- 13Véase «El sector del automóvil en España: estratégico y en transformación» publicado en el Informe Sectorial Industria de julio de 2021.

3) Sectores con un crecimiento más débil

No prevemos un decrecimiento para ninguno de los sectores de actividad considerados (en ausencia de nuevos shocks), pero hay algunos sectores para los que pronosticamos un crecimiento débil, inferior al promedio de la economía. Entre ellos destacan algunas ramas industriales, como la textil y la papelera, que presentan unas tendencias seculares menos favorables debido al elevado nivel de competencia internacional y a una presión de costes estructural con respecto a estos competidores. Aunque estas industrias se beneficiarán de un entorno más estable de precios de la energía, los desafíos estructurales a los que se enfrentan probablemente seguirán limitando su capacidad de crecimiento a nivel agregado.

Reducción de la dispersión del crecimiento entre sectores

Un aspecto que caracterizará la evolución de los sectores de actividad de la economía española en el bienio 2024-2025 es la disminución de la dispersión de los ritmos de crecimiento entre sectores. Esta menor variabilidad en el crecimiento sectorial es consecuencia de la adaptación y la absorción de los shocks recientes a la economía española que ya han comenzado a observarse en los primeros meses de 2024. En el siguiente gráfico, mostramos la desviación estándar del crecimiento anual entre sectores, excluida la refinería por su elevada volatilidad.

Nuestras previsiones apuntan a una reducción muy significativa de la dispersión intersectorial, especialmente en 2025, cuando los sectores pasarían a crecer a ritmos más acordes con su potencial. Estas previsiones se apoyan en la hipótesis fundamental de que no se materializarán nuevos shocks en la economía y, por lo tanto, que cada sector convergirá hacia su ritmo de crecimiento potencial. La situación de la economía se asemejaría al periodo prepandemia, con crecimientos sostenibles y un comportamiento más homogéneo entre sectores.

En 2025 la situación de la economía se asemejaría al periodo prepandemia, con crecimientos sostenibles y un comportamiento más homogéneo entre sectores