EE. UU.: ¿cómo el ahorro acumulado puede apoyar a la economía?

Aunque en la actualidad la tasa de ahorro estadounidense se sitúa muy por debajo de los niveles prepandemia, el ahorro acumulado durante 2020 y 2021 por las restricciones a la movilidad y las medidas de estímulo fiscal puede seguir favoreciendo el consumo en lo que queda de 2022 y en 2023.

La fuerte caída en el consumo estadounidense, especialmente en los meses de elevadas restricciones a la movilidad, junto a la solidez mostrada por la renta de los ciudadanos, gracias a las contundentes rondas de estímulo fiscal en 2020 y principios de 2021, comportó un aumento sin precedentes de la tasa de ahorro de los hogares: desde niveles en torno al 8% antes de la pandemia a máximos por encima del 30% en la primavera de 2020 (véase el primer gráfico).

Aunque en la actualidad la tasa de ahorro se sitúa muy por debajo de los niveles prepandemia (5,4% en mayo), lo cierto es que el ahorro acumulado durante 2020 y 2021 puede seguir favoreciendo el consumo en lo que queda de 2022 y en 2023. Pero ¿de cuánto estamos hablando?

Exceso de ahorro: ¿acumulado? ¿gastado?

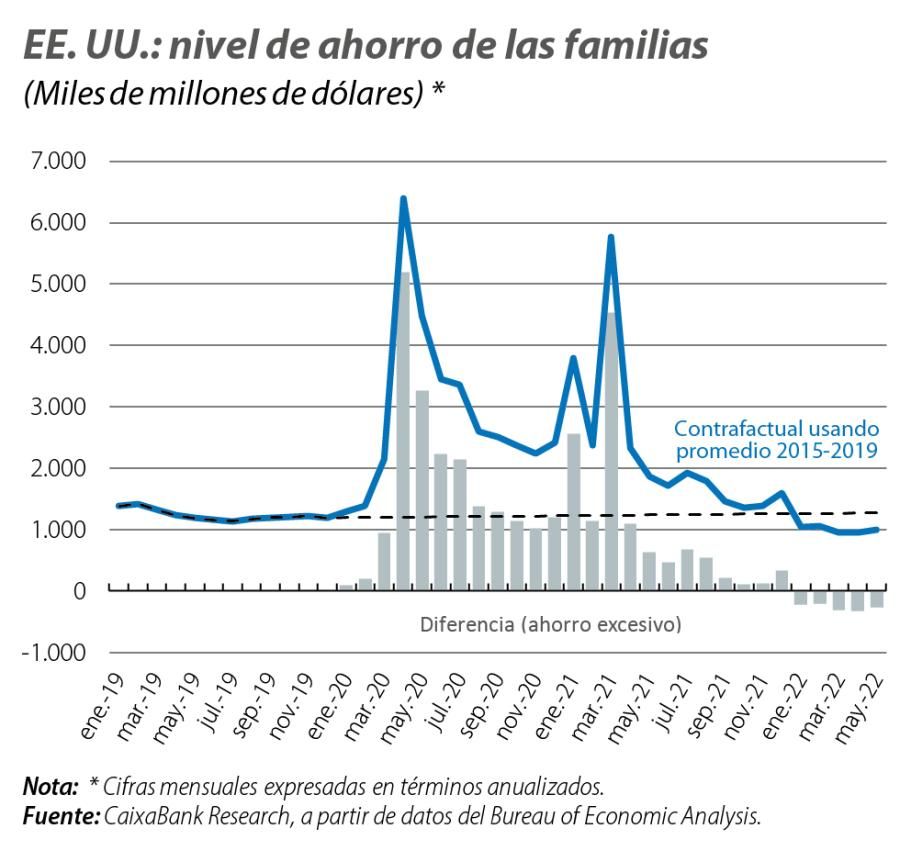

El primer paso consiste en estimar lo que se ha venido refiriendo como el «exceso de ahorro». Recordemos que el ahorro es una variable flujo y se define como la diferencia entre la renta bruta disponible de los hogares y su gasto total (consumo privado y pagos en servicio de la deuda y otras transferencias). Para estimar el ahorro acumulado, calculamos la diferencia entre los niveles de renta disponible y gasto observados con los que hubiesen ocurrido en ausencia de la pandemia, es decir, los niveles contrafactuales de haberse mantenido el ritmo de crecimiento promedio observado en los cinco años antes de la pandemia (véase el segundo gráfico).

Esta cuantificación nos muestra que las familias acumularon aproximadamente 2,5 billones de dólares en exceso de ahorro entre el 1T 2020 y el 3T 2021 (un 12% del PIB). Se trata de una cantidad muy abultada, y claramente superior a la ocurrida en otras economías avanzadas, donde también se desplegaron importantes ayudas públicas (aunque menos generosas que las estadounidenses) para mitigar los efectos adversos de la pandemia en los hogares. Así, por ejemplo, en el conjunto de la eurozona dicho ahorro se estima en algo más de 0,8 billones de euros (un 7% del PIB) y en el caso de España estaríamos hablando de unos 85.000 millones de euros (también en torno al 7% del PIB).1

Los hogares estadounidenses, no obstante, ya han empleado parte de este exceso de ahorro para financiar un mayor consumo desde el inicio de 2022, como respuesta al aumento de la inflación. En concreto, según nuestras estimaciones estaríamos hablando de unos 100.000 millones de dólares, es decir, poco menos del 5% de lo acumulado previamente. De mantenerse esta tendencia de los últimos meses, los hogares tardarían entre cuatro y cinco años en gastar la totalidad del ahorro acumulado en exceso, lo que para 2022 y 2023 implicaría un total de 500.000 millones anuales (sobre el 2,4% del PIB).

- 1Las cifras pueden variar ligeramente según la metodología usada. Así, por ejemplo, para el caso español esta cifra oscila entre los 70.000 millones de euros y los 85.000 millones que comentamos.

¿Cuánto podrían seguir gastando los hogares en los próximos trimestres?

No obstante, la relación entre el consumo y el exceso de ahorro acumulado no es constante ni directamente proporcional. Distintos elementos influyen en dicha relación, por lo que es necesario analizarlos para dar respuesta a la pregunta de cuánto apoyo realmente podría significar la bolsa de ahorro acumulada en el consumo en los próximos trimestres.

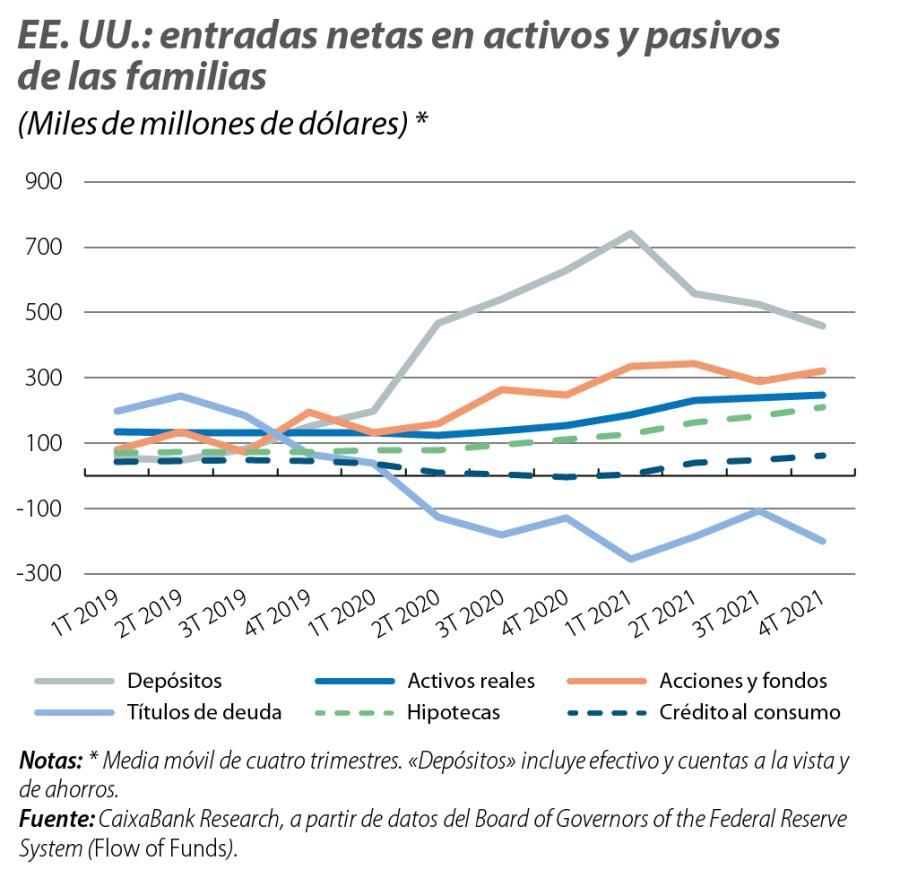

El primer elemento a tener en cuenta es cómo las familias han distribuido este ahorro acumulado entre los diversos activos disponibles, puesto que los diferentes grados de liquidez de los activos apuntan a una capacidad distinta de consumo a corto plazo. En este sentido, aunque los flujos hacia acciones y fondos de inversión, así como la contratación de nuevas hipotecas, se situaron por encima de sus respectivos promedios históricos más recientes, lo cierto es que el grueso del exceso de ahorro se destinó a depósitos y efectivo –activos muy líquidos– (véase el tercer gráfico). Se trata de una distribución que debería favorecer una elevada disposición a ser gastado. Sin embargo, ello no parece estar ocurriendo.

Un segundo aspecto a analizar es la distribución del exceso de ahorro entre los hogares según su nivel de riqueza, puesto que las familias con rentas bajas tienen una elevada propensión marginal al consumo, y lo contrario ocurre con los hogares de rentas elevadas.2 Así pues, llegados a este punto, sería necesario estimar la distribución actual del exceso de ahorro y de las propensiones marginales a consumir según la renta de los hogares, en ambos casos.

En cuanto a la distribución, distintos estudios muestran que los hogares estadounidenses con las rentas más altas (en el percentil top 20%)3 podrían haber acaparado entre un 40% y un 65% de este exceso de ahorro. De tal modo que, dada su menor propensión marginal a consumir, significaría un menor empuje al consumo que si la distribución hubiese sido más proporcional entre todos los hogares. En referencia a las propensiones a consumir, los distintos estudios arrojan cifras muy variadas. Así, mientras un análisis de la Reserva Federal de Boston de 2019 las estimaba en [0,218; 0,166; 0,002; 0,002; 0,015], de menor percentil de renta a mayor; otro de Penn Wharton realizado en 2021 los situaba en un rango muy superior al considerar las particularidades que rodean al momento de pandemia actual: [0,55; 0,40; 0,22; 0,13; 0,12].

Si consideramos estas últimas propensiones, al estar más alineadas con la situación actual, y una distribución del ahorro en línea con la mencionada anteriormente, estimamos que los hogares podrían llegar a gastar cerca de 525.000 millones de dólares (en términos nominales), es decir, un 20% del total del ahorro acumulado extra. En este sentido, y teniendo en cuenta que ya llevan gastados 100.000 millones, quedarían todavía 425.000 millones de empuje en los próximos trimestres (sobre el 1,8% en términos de PIB).

Con todo, se trata de una cifra que nuevamente se debe matizar de la mano de un tercer elemento, y es la confianza. La disposición de los hogares a hacer uso de los ahorros acumulados dependerá, también, de las expectativas que tengan acerca de su situación económica y financiera futura. En este sentido, y según la encuesta de la Universidad de Michigan, las perspectivas económicas de los consumidores se deterioraron en junio hasta niveles mínimos desde 1980, lo que podría apuntar a una mayor precaución para tirar de este colchón financiero, al menos, a corto plazo.

Escenario de soft(ish)-landing

En balance, y de acuerdo con nuestro análisis, el ahorro embalsado podría representar un consumo extra en torno a los 400.000 millones de dólares (en términos reales) en el próximo año y medio, partiendo de un total de ahorro acumulado del 12% del PIB a lo largo de la pandemia. Juntamente con el buen momento en el mercado laboral, este factor de apoyo (que representa en torno a un 1,5% del PIB) permitirá, en nuestra opinión, que los hogares estadounidenses puedan sortear, en gran medida, los efectos negativos de la elevada inflación y el fuerte tensionamiento que está comportando la rápida retirada de estímulos monetarios por parte de la Reserva Federal.

Dicho esto, la existencia de este colchón de ahorro no significa que la economía estadounidense no pueda experimentar un proceso de fuerte ralentización. De hecho, es de esperar que el tensionamiento en las condiciones financieras y la caída en los índices bursátiles (20% en lo que va de año) incida negativamente en el consumo en los próximos trimestres.4 Sin embargo, el colchón acumulado junto a la recuperación del mercado laboral y una situación financiera de los hogares robusta deberían servir para evitar un enfriamiento profundo y duradero de la actividad económica.

- 4La Reserva Federal estima que el efecto riqueza de cada dólar de pérdida en el patrimonio resulta en una disminución en el gasto privado de 3,5 a 5 centavos. Véase https://www.federalreserve.gov/pubs/feds/2001/ 200121/200121pap.pdf.