Preguntas y respuestas sobre el euríbor

En su plazo a 12 meses, el euríbor ha repuntado desde el –0,50% a finales de 2021 hasta superar el 1,0% en la segunda quincena de junio, su máximo desde inicios de 2014. ¿Por qué ha subido y qué impacto tiene para la economía? ¿Qué podemos esperar en los próximos meses?

El BCE ha respondido a la intensificación de las presiones inflacionistas en la eurozona con un plan de retirada progresiva de los estímulos monetarios: en primer lugar, a través del cese de las compras netas de activos a inicios de julio y, en segundo lugar, mediante subidas graduales de los tipos de interés oficiales, con vistas a finalizar el periodo de tipos negativos en el 3T 2022.

Los mercados financieros han reaccionado a las medidas del BCE con un tensionamiento de las condiciones financieras de la región. En este artículo nos centraremos en los mercados interbancarios y en su indicador de referencia, el euríbor, que, en su plazo a 12 meses (12M en adelante), ha repuntado desde el –0,50% a finales de 2021 hasta superar el 1,0% en la segunda quincena de junio, su máximo desde inicios de 2014. A continuación, daremos respuesta a las siguientes preguntas: ¿por qué ha subido el euríbor?, ¿qué podemos esperar en los próximos meses? y ¿qué impacto tiene la subida para la economía?, entre otras.

¿Qué es el euríbor?

El euríbor es el tipo europeo de oferta interbancaria (Euro InterBank Offered Rate, en inglés), es decir, el tipo de interés al cual los bancos se prestan dinero entre sí a distintos vencimientos (una semana, un mes, tres meses, seis meses y un año).1 Para calcular el euríbor, los bancos panelistas (18 en la actualidad) reportan cada día al European Money Market Institute (EMMI) el tipo al cual se han producido estos préstamos y para cada uno de los vencimientos se calcula el promedio, sin las observaciones más extremas. Para las operaciones a un día, el tipo de referencia se conoce como €STR, calculado por el BCE con una metodología similar a la que el EMMI utiliza para los distintos euríbor.

- 1Son préstamos unsecured, lo que significa que no existe un colateral para garantizar la devolución del principal y los intereses a su vencimiento.

¿Qué relación tiene el euríbor 12M con el BCE?

El BCE no fija el euríbor, pero sus decisiones lo determinan. Podríamos decir que el euríbor 12M de hoy refleja en cierto modo el promedio al que se espera que estén los tipos a más corto plazo, por ejemplo el €STR, que es el tipo a un día, durante los próximos 12 meses, más una prima.2 El €STR, a su vez, está estrechamente ligado al tipo de interés sobre la facilidad de depósito (depo), fijado por el BCE, de tal modo que cuando el depo aumenta (o disminuye) también lo hace el €STR, más o menos en la misma magnitud. Así, el euríbor 12M depende de lo que los mercados financieros esperan que ocurra con los tipos de interés oficiales del BCE.

Además de afectar al euríbor a través de las expectativas sobre el depo, el BCE también influye a la hora de determinar la prima temporal. Por ejemplo, las operaciones de financiamiento a plazo por parte del BCE, como las TLTRO, han aumentado la liquidez de los mercados interbancarios, lo que, a su vez, ha tendido a reducir la prima temporal y, en consecuencia, el euríbor.

- 2Esta prima refleja diversos elementos, como el riesgo de contrapartida esperado, el nivel de liquidez del sistema financiero o la incertidumbre sobre la política monetaria, entre otros factores.

¿Por qué ha repuntado el euríbor en 2022?

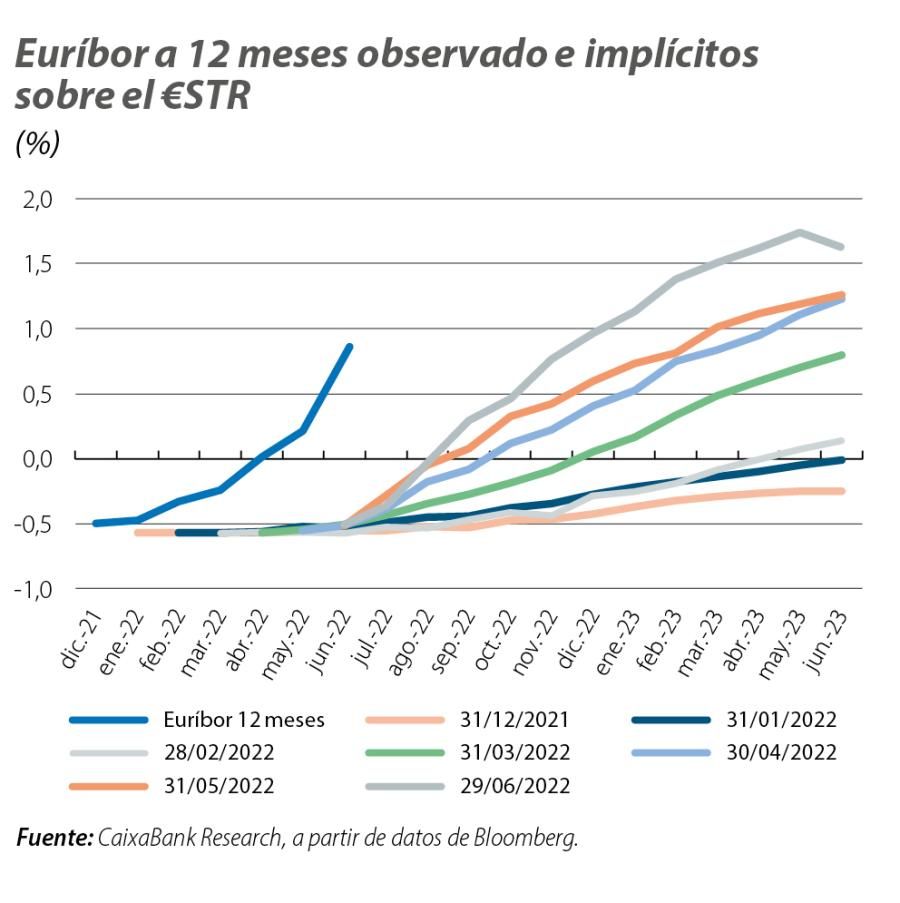

El aumento del euríbor 12M desde inicios de año se ha producido por un notable cambio en las expectativas de mercados acerca de cómo actuará el BCE frente a las elevadas y muy persistentes tasas de inflación en la eurozona (en el 8,6% en junio). De este modo, los implícitos en los mercados monetarios sobre el €STR, que se pueden interpretar como la evolución que los mercados financieros esperan para el depo, han aumentado de forma sustancial en 2022 (véase el segundo gráfico). En otras palabras, mientras que a mediados de enero dichos implícitos ubicaban la primera subida de tipos del BCE en febrero de 2023, a finales de junio la ubicaban en este mismo julio y esperaban subidas por valor de 1,25 p. p. antes de finales de 2022. De hecho, dichos implícitos han mostrado una volatilidad inusual en las últimas semanas.

¿Continuará la tendencia ascendente del euríbor en los próximos meses?

En la medida en que se cumplan las expectativas de los inversores sobre el BCE, el euríbor 12M seguirá aumentando. De hecho, en nuestro escenario central, prevemos que el euríbor 12M repunte hasta el 1,8% a finales de 2023, algo por debajo de lo que esperan los mercados financieros (en el 2,0% a finales de 2023, según los implícitos de finales de junio). Esta diferencia se debe, principalmente, al número de subidas de tipos que anticipamos frente a las que cotizan actualmente los mercados. Mientras que en CaixaBank Research estimamos que el BCE subirá el tipo sobre la facilidad de depósito hasta el 1,25% a finales de 2023, los mercados esperan que este se ubique, al menos, en el 1,5%.

Sin embargo, en caso de que estas expectativas no se acabaran cumpliendo y, por ejemplo, el BCE subiera los tipos de interés de forma más agresiva, el euríbor 12M podría situarse por encima de lo que se cotiza actualmente. Del mismo modo, en caso de que la normalización de los tipos de interés oficiales se viese truncada por una desaceleración pronunciada de la actividad económica con efectos desinflacionistas, la escalada del euríbor 12M sería más moderada.

¿Qué importancia tiene el euríbor en el día a día de hogares y empresas?

La importancia del euríbor se debe a su papel como índice de referencia para una gran parte de la deuda privada, tanto de hogares como de empresas. De hecho, el euríbor se usa como referencia en los préstamos hipotecarios, los préstamos sindicados y las emisiones de deuda a tipo variable, entre otros instrumentos financieros.

En el caso de los préstamos hipotecarios, la Asociación Hipotecaria Española estima que aproximadamente 3,7 millones de hipotecas en España (de una cartera viva total de 5,5 millones, es decir, en torno a tres cuartas partes) emplean el euríbor 12M como índice de referencia. Normalmente, al menos una vez al año se revisa el tipo de interés de estos préstamos, de tal manera que el esfuerzo hipotecario de los hogares se verá afectado. En un artículo reciente, realizamos un ejemplo ilustrativo sobre el impacto del aumento del euríbor sobre las cuotas hipotecarias. De este modo, en el caso de un incremento en el euríbor hasta el 1,8%, el esfuerzo hipotecario teórico aumentaría del 33,4% en el 4T 2021 hasta alrededor del 38% en el 4T 2023.3

- 3El esfuerzo hipotecario es el porcentaje de la renta mediana del hogar destinado al pago de las cuotas hipotecarias en el primer año tras la adquisición de una vivienda típica financiada con un préstamo estándar por el 80% del valor de la vivienda. Véase «¿Cuánto puede durar la tendencia alcista del sector inmobiliario?» en el Informe Sectorial Inmobiliario 2S 2022.