Un año incierto pero prometedor

A cierre del mes de noviembre, la mejora de la situación del sector turístico era palpable. Se consolidaron las buenas cifras del verano gracias a que se consiguió estirar la temporada en los meses de octubre y parte de noviembre. Esta buena tendencia se ha enturbiado con la irrupción de la nueva ola de COVID-19 en España, ligada a la variante ómicron. Sin embargo, una vez se estabilice dicha ola, cabe pensar que el sector volverá a la senda de la recuperación que venía registrando.

A cierre del mes de noviembre, la mejora de la situación del sector turístico era palpable. Se consolidaron las buenas cifras del verano gracias a que se consiguió estirar la temporada en los meses de octubre y parte de noviembre. Esta buena tendencia se ha enturbiado con la irrupción de la nueva ola de COVID-19 en España, ligada a la variante ómicron. Este contexto plantea dudas sobre la estabilidad del sector turístico para los próximos meses, que podría ver cómo el inicio de 2022 vuelve a ser negativo. Sin embargo, una vez se estabilice dicha ola, cabe pensar que el sector volverá a la senda de la recuperación que venía registrando hasta el pasado mes de noviembre. De cara al conjunto del año 2022, nos mantenemos optimistas y esperamos que se mejoren apreciablemente las cifras de 2021, a pesar de la elevada incertidumbre que se mantiene hoy en día.

Tras el intenso proceso de recuperación que experimentó el sector turístico el verano pasado, los indicadores de actividad publicados hasta el mes de diciembre no mostraban señal de agotamiento. Tanto la demanda como la oferta y los precios mantenían el buen tono mostrado en verano, e incluso siguieron mejorando en su camino de cerrar la brecha con el nivel pre-COVID. Esto, teniendo en cuenta que los riesgos ligados a la evolución de la pandemia volvieron a emerger a mediados de noviembre, cuando se iniciaron los repuntes de contagios en Europa y se expandió la nueva variante ómicron. A pesar de ello, la demanda turística se mantuvo muy sólida, consolidando semana a semana la gran mejoría alcanzada a mediados del año 2021.

Buena dinámica de la demanda turística hasta diciembre

Según los datos de las encuestas de ocupación hotelera y de establecimientos no hoteleros del INE, la senda de recuperación se agudizó en el mes de octubre. Las pernoctaciones totales se situaron un 18% por debajo del mismo mes de 2019, mejorando en 4 p. p. el buen registro de agosto. Las pernoctaciones de turistas internacionales se situaron un 32% por debajo de octubre de 2019 (17 p. p. mejor que en agosto), gracias a una recuperación muy intensa de la llegada de turistas británicos, que se situó en niveles superiores a los vistos en el mes de agosto. Por su parte, las pernoctaciones de turistas domésticos sorprendieron de forma considerable al registrar un nivel un 18% por encima del de octubre de 2019. Esta dinámica apoya la hipótesis de que la demanda embalsada y cautiva1 siguió teniendo un efecto importante sobre el turismo doméstico, y que los esfuerzos por alargar la temporada por parte del sector tuvieron sus frutos.

- 1La demanda cautiva se refiere al efecto sustitución de viajes al extranjero por viajes dentro de España en el turismo doméstico. Según el dato más reciente de la Encuesta de turismo de residentes (FAMILITUR) del INE, solo el 10% del gasto efectuado por residentes en España se efectuó en el extranjero en el pasado mes de junio, frente al 32% de junio de 2019.

Los indicadores de demanda turística muestran

que la recuperación del sector turístico se aceleró en octubre gracias a un alargamiento de la temporada

El «estiramiento» de la temporada turística tuvo un claro efecto en octubre, pero según los datos de gasto con tarjetas en TPV de CaixaBank de comercios hoteleros no parece que este efecto se mantuviese en noviembre. Tal y como se puede observar en el gráfico de la página siguiente, la caída estacional del gasto entre mediados de agosto y la última semana de octubre fue menos intensa que en 2019, acercando apreciablemente el gasto semanal de 2021 al de 2019. No obstante, desde la primera semana de noviembre se observó una corrección de este efecto, lo que ha vuelto a colocar el gasto de 2021 en una estacionalidad más similar, aunque algo menor, a la de 2019.

Turismo de negocios: más resiliente pero más frío

Más allá del análisis del turismo vacacional y de ocio, muy dominador durante la temporada alta, es también relevante analizar la situación del turismo de negocios, muy importante para mantener viva la actividad turística en los meses invernales y clave para los destinos turísticos urbanos. Este tipo de turismo no es un pilar principal para el sector, pero se trata de un foco de ingresos bastante importante que generó el 8,2% del gasto turístico total en 2019, con aportaciones muy similares a las del turismo de negocios doméstico (de estancias más cortas) y el internacional (más enfocado a grandes ferias).

Tal y como se muestra en el gráfico doble siguiente, antes de que se iniciara la gran recuperación en mayo de 2021, el turismo de negocios se comportó relativamente mejor al turismo de ocio, tanto para internacionales como para domésticos. No obstante, el número de turistas domésticos que viajan por negocios se ha mantenido estancado en un nivel en torno a un 30% menor que el del mismo periodo de 2019. Los turistas internacionales que viajan por negocios sí que se recuperaron desde mayo de 2021, pero a una velocidad menor a la del turismo de ocio, dando señales de estancamiento en los últimos meses.

Este estancamiento podría deberse al impacto de la transformación digital vivida durante la pandemia, que ha llevado a que las interacciones laborales dependan mucho menos de la presencialidad, sobre todo en reuniones (más relevantes para el turismo doméstico). Esto podría suponer que el potencial de mejora del turismo de negocio sea menor en un contexto de normalización de la movilidad.

Número de turistas según el motivo principal del viaje

Variación con respecto al mismo mes de 2019

Lo que nos dice el big data sobre la situación del sector turístico

Dada la naturaleza cambiante e incierta de la coyuntura actual, cada vez gana más relevancia el poder efectuar un análisis con grandes bases de datos que proveen información mucho más rica. Por ello, en CaixaBank Research estudiamos los pagos con tarjeta en terminales de puntos de venta (TPV) de CaixaBank utilizando metodología big data, con el fin de elaborar indicadores de gasto turístico de gran granularidad.

Si nos detenemos a observar el indicador de consumo de tarjetas en TPV de CaixaBank por rama de actividad, actualizado hasta la última semana de noviembre (véase el gráfico de la página siguiente), observamos que las diferencias entre sectores en el proceso de recuperación lo moderaron. En concreto, los sectores de la parte de la cadena de valor más cercana al consumo en destino vieron cómo el efecto de la demanda embalsada se disipó parcialmente, mientras que los sectores intermedios (transporte y comercialización) vieron cómo mejoraban sus condiciones poco a poco.

El análisis de los datos internos de CaixaBank

apunta a que las diferencias entre sectores en la recuperación del turismo se comenzaron a disipar en la segunda mitad de 2021

Por un lado, la situación del sector de agencias de viajes y transporte de viajeros, que arrastraban una situación negativa el pasado verano, mantuvieron una mejora gradual hasta situarse, en la última semana de noviembre, un 39% y un 29% por debajo del mismo periodo de 2019, respectivamente (véase el gráfico). Otros sectores que despuntaron más en agosto de 2021, como alojamientos y alquiler de vehículos, moderaron sus repuntes, acercando su situación a la del promedio. Por su parte, el indicador de consumo de tarjetas en comercios de restauración mantuvo crecimientos muy elevados de facturación a cierre de noviembre, apuntando a una buena situación del sector, pero también al mayor uso de las tarjetas en este tipo de comercios tras la irrupción de la COVID-19.2

- 2El indicador de consumo basado en los pagos con tarjeta en TPV de CaixaBank estima una evolución más positiva que la del consumo real debido al efecto que tiene el mayor uso de la tarjeta como medio de pago tras la irrupción de la COVID-19. Según datos del INE, la cifra de negocios de restaurantes cayó en septiembre de 2021 un 12% con respecto al mismo mes de 2019, mientras que el indicador de consumo CaixaBank creció un 49%.

Análisis específico

La dispar recuperación del sector hotelero en verano

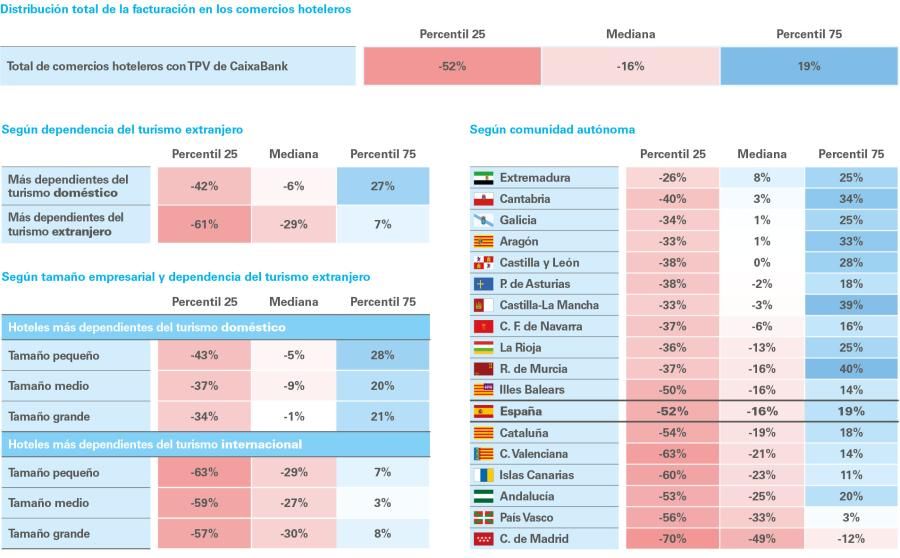

El sector alcanzó una recuperación muy fuerte en los meses de verano de 2021, no obstante, la recuperación no ha sido igual para todos, algo que se observa rápidamente al analizar la recuperación de las pernoctaciones turísticas en las distintas comunidades autónomas (CC. AA.), que registraron desde caídas de más del 40% con respecto al verano de 2019 hasta crecimientos de casi el 10%.

Para entender mejor la desigualdad en la recuperación entre las empresas hoteleras, recurrimos a analizar la recuperación en la facturación en todos los comercios hoteleros con TPV de CaixaBank, lo que nos permite ver cómo se ha distribuido la mejora del gasto turístico.

Tal y como se observa en las tablas a continuación, la recuperación agregada del sector no ha sido del todo representativa, presentando grandes diferencias entre el 25% de hoteles con mejor y con peor comportamiento. Según nuestro análisis, la variación mediana en la facturación en TPV de hoteles en verano de 2021 con respecto al mismo periodo de 2019 fue del –16%. No obstante, más del 25% de los hoteles con TPV de CaixaBank mantuvieron caídas de más del 52% el pasado verano, mientras que el 25% de hoteles con mejor comportamiento alcanzó crecimientos de más del 19%.3

Estas diferencias se mantienen incluso cuando tenemos en cuenta la dependencia del turismo extranjero, el tamaño y la CC. AA. donde se localiza el hotel (véanse las tablas), lo cual corrobora que existe una enorme desigualdad dentro del sector y que, debido a esta, aún hay un gran número de hoteles que están atravesando una situación complicada. Las herramientas de política económica deberían seguir teniendo en cuenta esta desigualdad y mantener mecanismos de apoyo para las empresas en dificultades.

- 3Estas medidas se extraen de los percentiles 25 y 75 de la distribución de los hoteles con TPV de CaixaBank.

Facturación en TPV de CaixaBank de comercios hoteleros entre julio y septiembre de 2021

Distribución de la variación con respecto al verano de 2019

Situación del turismo en tiempo real en Europa

Si bien la lectura de los indicadores de actividad turística en España es muy positiva hasta diciembre, la irrupción de la nueva variante ómicron ha cambiado de forma considerable las perspectivas a corto plazo. La escalada de restricciones para contener esta nueva ola empeorará las cifras de actividad para el inicio de 2022, si bien aún existe mucha incertidumbre sobre la magnitud del shock, puesto que esta vez las herramientas que tenemos a nuestra disposición para combatir el avance de la pandemia ya no solo se basan en la movilidad, sino que también se apoyan en la vacuna, en la capacidad de testeo y en la campaña de la dosis de refuerzo.

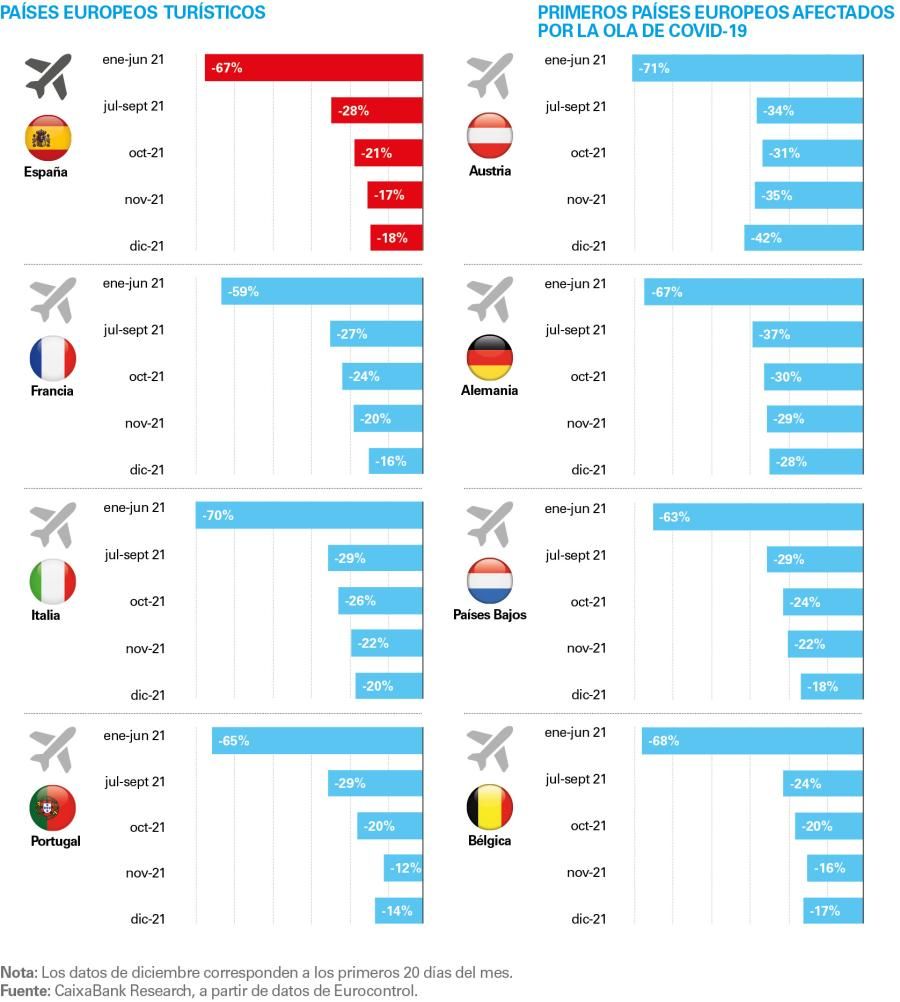

En este sentido, podemos aprender de la situación vivida por los países del norte de Europa durante el mes de diciembre, cuando ya estaban inmersos en la ola de COVID-19 y tuvieron que tomar medidas de restricción. Para ello, analizamos los datos de alta frecuencia de vuelos que ofrece Eurocontrol, que suman las operaciones domésticas e internacionales y que ayudan a aproximar el movimiento de turistas en otros países de nuestro entorno. Tal y como se recoge en el gráfico de la página siguiente, la movilidad aérea en los países afectados más tempranamente por la nueva ola no sufrieron un impacto demasiado intenso en la movilidad aérea durante el mes de diciembre. Solo Austria, donde se impusieron restricciones más severas, vio cómo el número de vuelos se alejó de la referencia pre-COVID, con una caída del 42% con respecto a diciembre de 2019 (–35% en noviembre). Por su parte, la movilidad aérea en los destinos turísticos del sur de Europa, menos afectados por la ola en el conjunto del mes, alcanzó cotas entre un 20% y un 15% menores a las del mismo periodo de 2019, mejorando los registros de noviembre.

Este análisis de las experiencias vividas en otros países europeos nos ayuda a prever que el impacto de esta nueva variante no debería ser tan elevado el de olas previas a la vacuna, a pesar de que esperamos que sea elevado.

Salidas y llegadas de vuelos registradas en aeropuertos nacionales

Variación con respecto al mismo periodo de 2019

Previsiones de CaixaBank Research para el sector turístico en España

El escenario actual viene marcado por una gran incertidumbre. El análisis de todos los indicadores, oficiales, internos y de alta frecuencia, nos otorga una señal muy positiva, incluso durante el mes de diciembre. No obstante, la situación de la pandemia se ha recrudecido de forma muy destacada y, con ella, la actual escalada de restricciones supondrá un bache importante en la recuperación, al menos durante enero y febrero, e intensifican los riesgos a medio plazo.

Para construir nuestro escenario de previsiones, asumimos que, el mes de enero y febrero estarán apreciablemente afectados por las restricciones. A pesar de ello, el impacto de estas debería de ser mucho menor al de olas previas, gracias a que, además de las restricciones, contamos con soluciones médicas con las que no disponíamos hace un año. En concreto, la gran proporción de población vacunada, que tiene un efecto muy claro sobre la probabilidad de desarrollar casos severos, la gran capacidad de testeo y la campaña de vacunación de la tercera dosis.4 Así, a medio plazo, prevemos una estabilización de la pandemia que debería permitir recuperar el nivel de movilidad doméstica y la senda de mejora de la movilidad internacional previos a la reciente ola de COVID-19.

En este contexto de lecturas mixtas, estimamos que el año 2021 cerró con un nivel de PIB del 55% de 2019, lo que mejoró en un 58% el registro del 2020, gracias a la inercia positiva del turismo internacional y doméstico observada en el análisis de los indicadores disponibles.

De cara a 2022, esperamos que el difícil inicio del año no marque los registros del conjunto del ejercicio. Así, prevemos que el gasto de los turistas internacionales crezca un 92% y se sitúe alrededor del 70% del nivel de gasto observado en 2019. En este escenario, contemplamos un inicio de año complejo debido a la nueva oleada, pero asumimos que el impacto será temporal y que el sector volverá a la senda del crecimiento, apoyado, en gran medida, por la recuperación de la movilidad del turismo de la UE y británico, que mostró tendencias muy positivas hasta diciembre de 2021. En lo que respecta al turismo doméstico, esperamos que el impacto de las restricciones sea de menor intensidad y que, durante la temporada alta, el efecto de demanda cautiva continúe manteniendo el gasto de los turistas españoles en niveles similares a los de 2019, llevando al gasto turístico doméstico anual a situarse ya por encima del nivel prepandémico.

- 4Según estudios recientes, la efectividad de la tercera dosis frente a la variante ómicron es muy elevada frente al desarrollo de síntomas. Concretamente, según un estudio preliminar elaborado en el Reino Unido la efectividad de una dosis de refuerzo con la vacuna de Pfizer evita entre un 75% y un 71% el desarrollo de síntomas.

Gasto turístico en España

Variación con respecto al mismo trimestre de 2019

Nuestro escenario de previsiones para 2022 es positivo

a pesar del complejo inicio de año a raíz de la pandemia: prevemos que el PIB turístico se recuperará con fuerza y crecerá un 51% en 2022

En lo que respecta al nivel de PIB turístico a 2022, las cifras esperadas para el conjunto del año se mantienen positivas a pesar de las dificultades del 1T. La estabilización de la pandemia durante la temporada de primavera y la recuperación del dinamismo en los meses de verano auparán el PIB turístico a un nivel del 82% respecto al de 2019, con un crecimiento del 51% anual. Si bien las cifras de PIB turístico que esperamos para 2022 serán muy positivas para el sector (se situará en un nivel similar al de 2016), aún esperamos un gap apreciable con el nivel de 2019. Esto se deberá, más allá de al difícil inicio del año, a que no esperamos que el turismo de largo rango y de mercados menos tradicionales se recupere a gran velocidad este año.

Con estas perspectivas, esperamos que el ejercicio 2022 sea rentable para el promedio del sector, lo cual reafirma que la sostenibilidad de la industria turística a largo plazo está fuera de dudas. A pesar de ello, es importante apuntar que la política económica deberá continuar adaptándose de manera efectiva, debido a que la pandemia sigue ejerciendo presión sobre el conjunto del sector turístico y a que aún quedan empresas turísticas que arrastran grandes dificultades. En este sentido, consideramos clave la extensión de los ERTE a raíz de una coyuntura más compleja debido al endurecimiento de la pandemia. Adicionalmente, el Fondo de Apoyo a la Solvencia de Empresas Estratégicas gestionado por la SEPI, dotado de 10.000 millones de euros de los que ya se han concedido ayudas por importe de 1.080 millones de euros, continúa siendo muy importante para la estabilidad de empresas turísticas claves.

Para finalizar, aunque no menos importante, el papel de los fondos NGEU también será significativo a la hora de sufragar inversiones en digitalización, sostenibilidad y mejora de infraestructuras, que en la actualidad son difícilmente asumibles por una industria turística muy dañada.5 En concreto, las líneas de actuación para la inversión de los fondos NGEU en el sector turístico están detalladas en el Plan de Modernización y Competitividad del Sector Turístico del Plan de Recuperación, Transformación y Resiliencia. En este plan, se han presupuestado inversiones de 3.400 millones de euros en tres años, entre las que destacamos los 1.900 millones de euros en inversiones para fomentar la sostenibilidad del sector y los 337 millones de euros de inversión en digitalización. Si bien las cantidades pueden ser algo limitadas para un sector tan amplio, que antes de la pandemia pesaba un 12,4% del PIB (154.000 millones de euros de PIB), se trata de un plan de acción que va en la dirección adecuada y que incentivará a que la iniciativa privada tome las riendas y apueste de nuevo por la transformación para salir de esta crisis manteniendo nuestro estatus como destino turístico más competitivo del mundo.

- 5Véanse los artículos «El sector turístico será sostenible o no será» y «La importancia de reactivar la digitalización del sector turístico» en este mismo informe.