La crisis energética en Europa

¿Qué ha provocado el fuerte repunte de los precios de la energía en Europa en la segunda mitad de 2021? ¿Persistirá la subida a medio y largo plazo?

Los precios de la energía repuntaron con mucha fuerza en el segundo tramo de 2021. El gas, el petróleo o el carbón registraron variaciones interanuales sin precedentes (+290%, +50% y +47%, respectivamente). Incluso si tenemos en cuenta que durante 2020 estos precios fueron inusualmente bajos, debido a la menor demanda de energía, y comparamos los niveles actuales con los de 2019, el repunte continúa siendo muy acentuado. ¿Qué ha provocado tal situación? ¿Persistirán estos precios a medio y largo plazo?

La tormenta perfecta en el mercado del gas en 2021

El origen de este aumento de los precios lo encontramos en el mercado del gas. Allí se han concentrado diversos factores que por sí solos habrían tenido un impacto pequeño en los precios energéticos europeos, pero que conjuntamente los han llevado a máximos históricos.

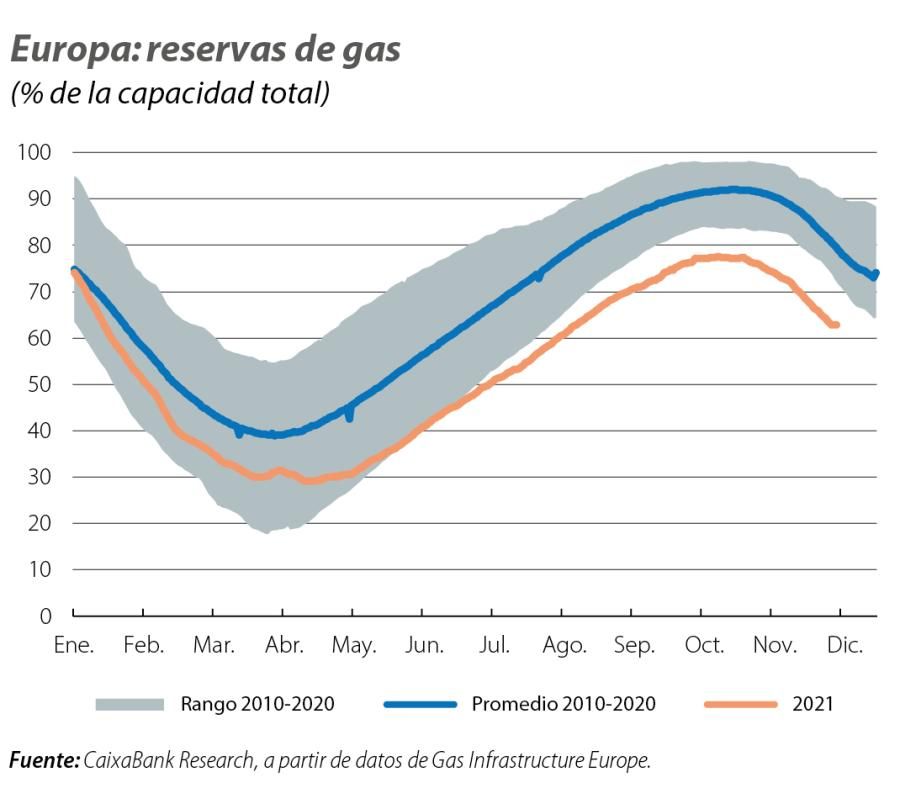

El indicador clave para entender esta situación son los inventarios de gas en Europa, cuya dinámica es muy estacional. En 2021, las reservas de gas con las que Europa salió del invierno fueron especialmente bajas, debido a una temperatura algo más extrema que de costumbre. Durante la primavera y el verano los inventarios se deberían haber llenado, pero algunos factores lo impidieron. Por un lado, la falta de viento en diversas regiones y la menor generación hidroeléctrica forzaron un mayor consumo de gas frente a estas otras fuentes. Por otro lado, la geopolítica entró en liza: las importaciones de gas a Europa desde Argelia que pasan por Marruecos se vieron afectadas por la ruptura de las relaciones diplomáticas entre estos dos países.1 Y para colmo, Rusia –el principal exportador de gas a la UE con un 44% del total en 2020– redujo sus exportaciones de gas a través del gaseoducto de Ucrania por tensiones geopolíticas con este país y con vistas a apremiar a Alemania para que autorizara la puesta en funcionamiento del Nord Stream 2, un gaseoducto que permitirá transportar el doble de gas de Rusia a Europa.

- 1Las importaciones europeas de gas natural provenientes de Argelia representaron un 11,9% del total en 2020. De estas, aproximadamente un 40% fluyeron a través de Marruecos.

Una de las alternativas para depender menos del gas ruso y argelino pasa por incrementar las importaciones de gas natural licuado (GNL). Este sistema licua el gas en su origen y mediante buques marítimos se puede transportar a cualquier puerto del mundo que tenga la infraestructura adecuada para volver a gasificarlo. El principal suministrador de GNL para Europa es EE. UU.2 Sin embargo, desde 2020, a Europa le ha salido un competidor, China, quien, además, explica buena parte del aumento de la demanda de gas en 2021 a nivel global en relación con lo que se preveía en el arranque del año, en parte por disrupciones en la generación de energía a través de otras fuentes como el carbón.

El aumento del precio del gas en Europa se ha visto también influido por la fuerte reactivación económica. No en vano, el empuje de la recuperación económica en 2021 ha sido mayor de lo previsto, lo que también ha espoleado la demanda de gas en Europa y a nivel global (véase el segundo gráfico).

- 2El 5% de las importaciones en 2020 y el 6,3% en el primer semestre de 2021.

Por último, otro elemento que está jugando un papel clave en esta crisis energética europea ha sido el incremento del precio a las emisiones de gases de efecto invernadero (en adelante, GEI). Desde 2005 en la UE existe un mercado, llamado EU ETS, que fija los GEI que pueden emitir diversos sectores económicos como el eléctrico o el metalúrgico. La cantidad de emisiones disponibles está fijada por la UE y se reduce cada año, lo que incrementa su precio. Dado que en verano de 2020 la UE aumentó el objetivo de reducción de emisiones para 2030, pasándolo del 40% al 55%, se tuvieron que realizar diversos ajustes regulatorios en el EU ETS para hacerlo coherente con la nueva ambición climática, como, por ejemplo, un mayor ritmo de la reducción de derechos de emisión anuales, pasando del 1,7% anterior al 2,2%. En este contexto, el precio de las emisiones en Europa aumentó de los 30 euros por tonelada de CO₂ equivalente (€/TCO₂) promediados en 2020 hasta los 80 €/TCO₂ actuales.3 Este precio persigue desincentivar la generación energética a través de fuentes contaminantes y favorecer la generación renovable y limpia, lo que en parte se cumplió. Dado que la combustión del gas emite mucho menos GEI que el carbón o el petróleo, el aumento de precios de las emisiones favoreció el consumo de gas frente al petróleo o al carbón, lo que a su vez aumentó su precio relativo.

- 3Otro factor que ha contribuido al aumento ha sido la aparición de fondos inversores en el mercado de las emisiones.

Perspectivas a medio plazo en el mercado del gas

De cara a 2022 se espera que los precios energéticos en Europa se moderen a partir del 2T, tal y como apuntan las cotizaciones de las entregas futuras de gas y petróleo en los mercados financieros. Sobre el gas, en particular, la principal incertidumbre será ver con qué nivel de inventarios se sale del invierno. Algunos expertos apuntan a que en caso de que el invierno sea más largo o con temperaturas más extremas de lo habitual, la presión sobre los precios podría aumentar más todavía. Sin embargo, con la reducción estacional de la demanda energética una vez finalice el invierno se anticipa una caída significativa de los precios del gas en Europa, aunque se mantendrá por encima de los niveles previos a 2020.4

Si ponemos las luces largas, dos elementos serán clave para entender las dinámicas del mercado energético a medio y largo plazo. Por un lado, la ambiciosa lucha contra el cambio climático de Europa es probable que encarezca todavía más el consumo de los combustibles fósiles. Sin embargo, dada su relativa limpieza frente al petróleo y el carbón, se espera que el gas tenga un rol clave durante la transición energética. De hecho, incluso en el escenario de la Agencia Internacional de la Energía (IEA) donde se logra la neutralidad climática en 2050, se pronostica un aumento del consumo de gas durante los próximos cinco años. Más adelante, eso sí, con el aumento de la generación eléctrica a través de fuentes 100% limpias, el consumo de gas debería descender.5

El otro vector clave para el futuro del mercado energético en Europa será la geopolítica. Para satisfacer su demanda energética, a Europa no le queda otra que ser un importador neto de las principales fuentes energéticas. Esto genera una dependencia de los países productores que a veces puede ser adversa para los intereses europeos, como fue el caso en 2021 con Rusia y Argelia. En el futuro, circunstancias como las anteriormente mencionadas se pueden repetir, aunque la mayor generación energética a través de fuentes renovables (como el sol, el viento o el agua) debería aliviar la dependencia energética de la región.6

- 4El precio del gas de referencia en Europa, el TTF de los Países Bajos, promedió 18 €/MWh entre 2015 y 2020, mientras que en la segunda mitad de 2021 promedió 72 €/MWh y llegó a situarse en 180 €/MWh. Por otro lado, los mercados de futuros estiman que a partir de abril este se situará alrededor de los 80 €/MWh.

- 5En este sentido, la IEA señala que, para alcanzar la neutralidad climática en 2050, no será necesario encontrar nuevas reservas de gas y petróleo. Sin embargo, con las políticas y regulaciones actuales (no consistentes en alcanzar la neutralidad climática) serían necesarias inversiones de 680.000 millones de dólares anuales para satisfacer la demanda estimada, una cifra mayor de la observada en los últimos años. Para más detalles, véase International Energy Agency, «World Energy Outlook 2021».

- 6Sin embargo, aunque estas tres fuentes energéticas sean «ilimitadas» y se puedan procesar en Europa, los minerales con los que se fabrican los materiales capaces de obtener, generar y almacenar esta electricidad no lo son (cobre, níquel o cobalto, entre otros). De hecho, algunos académicos y el propio Fondo Monetario Internacional apuntan a que la escasez de estos minerales, junto con la mayor ambición en la lucha contra el cambio climático, podría llevar su precio a máximos históricos y desacelerar la transición energética hacia una economía más limpia. Véase Boer, L. et al. (2021). «Energy Transition Metals». DIW Berlin Discussion Paper n.º 1976.