Sólidas señales expansivas en España en el tercer trimestre

Los datos van mostrando una creciente disociación entre contagios y hospitalizaciones y fallecimientos, a medida que ha ido creciendo el porcentaje de población inmunizada, que ya alcanza el 76,8%. La incidencia acumulada continúa a la baja y se sitúa en niveles reducidos, 59 contagios por 100.000 habitantes, frente a los 276 de hace un mes; el porcentaje de ocupación hospitalaria por pacientes COVID se ha reducido al 2% a finales de septiembre, frente al 6% del mes anterior, y las muertes semanales por millón de habitantes descienden a 2,5 desde el 7,5 al cierre de agosto.

Notable revisión a la baja del crecimiento del PIB del 2T 2021, desde el 2,8% intertrimestral estimado inicialmente hasta el 1,1%, debido, fundamentalmente, a un menor avance del consumo privado y de la inversión, junto con un mayor crecimiento de las importaciones respecto a lo anunciado en un principio. En consecuencia, la distancia del PIB respecto a los niveles previos se amplía hasta un 8,4% desde el 6,8% anterior. Como resultado de esta revisión, y aunque las perspectivas de crecimiento para los próximos trimestres no empeoran, ajustamos nuestro escenario para los próximos años. Para el conjunto de 2021 recortamos la previsión de crecimiento del PIB hasta el 5,0%, mientras que para 2022 revisamos 2 décimas al alza, hasta el 6,2%, debido a un retraso en el afloramiento de la demanda embalsada.

Los indicadores de actividad muestran que las señales expansivas siguen siendo sólidas y que la recuperación ha ido ganando impulso hasta agosto, si bien en septiembre se percibe una leve moderación de los ritmos de avance, lo que es normal tras el fuerte rebote que se produjo con el fin del estado de alarma. Por un lado, los índices de sentimiento PMI de manufacturas y de servicios se situaron en septiembre en 58,1 y 56,9, respectivamente, niveles algo inferiores a los máximos de junio, aunque ya acumulan seis meses consecutivos en terreno expansivo (por encima de los 50 puntos). Por su parte, el indicador de consumo de CaixaBank avanza en septiembre un 12% respecto al mismo mes de 2019, tras haber marcado el pico de máximo crecimiento en agosto (13%), tasas en cualquier caso marcadamente superiores a las del 2T, cuando tan solo se situaba un 3% por encima de los niveles de 2019.

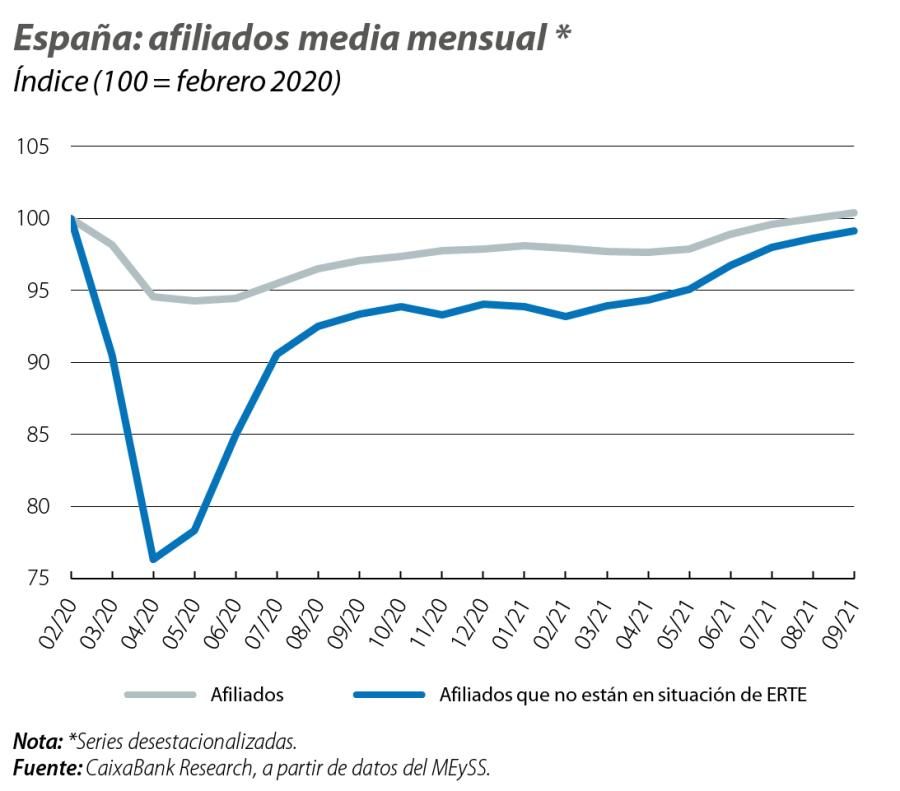

Tras cinco meses de subidas, la afiliación, corregida de estacionalidad, superó ya en septiembre el nivel de febrero de 2020 (19,5 millones); a lo que hay que añadir la reducción de 22.482 trabajadores afectados por ERTE hasta una media en septiembre de 248.797 personas. El empleo efectivo (afiliados desestacionalizados descontados los trabajadores en ERTE) se encuentra a solo 160.000 personas de retornar a los niveles prepandemia y en el conjunto del 3T anota un crecimiento trimestral del 3,3%, frente al 1,8% registrado en el 2T, lo que respaldaría las perspectivas de aceleración del crecimiento del PIB en el trimestre recién terminado.

Por séptimo mes consecutivo, la inflación repuntó en 7 décimas, impulsada, fundamentalmente, por el componente energético y, en especial, por la electricidad. Por su parte, la subyacente, que no incluye los alimentos sin elaborar ni los productos energéticos, también muestra una senda alcista, aunque más contenida que la general, debido al encarecimiento de los servicios relacionados con turismo y hostelería, y se coloca en el 1%, 3 décimas más que en agosto y la más alta en 15 meses. De este modo, la brecha entre la tasa subyacente y la general, 3 puntos, es la más amplia desde el comienzo de la serie, en agosto de 1986. Si bien en la eurozona la inflación también sigue al alza, el repunte ha sido menos intenso que en España, por lo que el diferencial de inflación se ha ampliado en septiembre hasta las 6 décimas. La presión alcista de la electricidad se podría mantener a lo largo de los próximos meses, dados los precios que están marcando los futuros de la electricidad hasta el 1T 2022. La previsión de CaixaBank Research para la inflación media anual en 2021 la elevamos al 2,4%, con riesgos sesgados al alza por los precios de la energía. Con todo, el repunte de la inflación presenta, por el momento, un carácter predominantemente transitorio, sin que se perciban efectos de segunda ronda y con unas expectativas de inflación a largo plazo que se mantienen ancladas.

En los primeros siete meses del año, la balanza por cuenta corriente arrojó un superávit de 4.554 millones de euros, un 15,8% más que en el mismo periodo de 2020, pero lejos todavía de las cifras de 2019 (14.033 millones). La mejoría de la balanza corriente se explica por la corrección del déficit comercial, que se reduce un 11,2% interanual hasta –6.995 millones: hay que retroceder hasta 1987 para encontrar un déficit comercial inferior en enero-julio. A ello contribuyó la excelente evolución del componente no energético (superávit de 5.202 millones frente a los 1.142 millones en 2020), en contraste con la intensa ampliación del déficit energético, un 35,2% hasta –12.197 millones. En cambio, se deterioran, tanto la balanza de rentas, cuyo déficit aumenta un 9,9% hasta 6.868 millones, como la de turismo, cuyo superávit se reduce un 13,2% hasta 5.539 millones, la cifra más baja de la serie (que arranca en 1993) en este periodo.

En los siete primeros meses del ejercicio, el Estado registró un déficit del 4,2% del PIB, frente al 5,4% de un año antes, gracias al aumento de los ingresos de un 14,4% interanual, con una elevada subida de la recaudación por IVA (+16,5%). Sin embargo, los gastos aceleran su ritmo de crecimiento hasta el 3,3% (+2,5% hasta julio), principalmente por el aumento de las transferencias a otras Administraciones públicas y el repunte de los consumos intermedios, por el gasto en vacunas. Aunque la COVID-19 continuará teniendo un impacto considerable en las cuentas públicas de 2021 (a través de los ERTE, prorrogados hasta febrero de 2022, las ayudas a empresas y el gasto sanitario), la recuperación económica contribuirá a la reducción del déficit público en 2021, pudiéndose situar en torno al 8,2% del PIB (10,1% en 2020 sin Sareb).