Semana del 6 al 13 de septiembre de 2024

- Datos modestos de actividad en España en julio

- El BCE revisa ligeramente a la baja el crecimiento previsto para la eurozona en los próximos años

- El BCE baja los tipos en septiembre sin ofrecer muchas pistas para octubre

-

Spanish EconomyDatos modestos de actividad en España en julio

El índice de producción industrial retrocedió un 0,4% intermensual en julio. Los retrocesos fueron generalizados en las diferentes categorías (bienes de consumo, de equipo, intermedios o energía). En términos interanuales, la tasa se situó en el –0,4% (0,2% en junio). Por su parte, también en julio, las ventas interiores de las grandes empresas, deflactadas y corregidas de efectos estacionales y de calendario, avanzaron un 0,2% intermensual (1,5% interanual). El avance se sostuvo por las ventas destinadas a consumo y a bienes intermedios (0,7% y 0,8% intermensual), que más que compensaron el retroceso de las ventas destinadas a bienes de capital (–3,5% intermensual).

La inflación desciende en agosto gracias a los alimentos y los carburantes. La inflación general descendió hasta el 2,3% en agosto (0,1 p. p. por encima de lo estimado inicialmente) y la inflación subyacente se situó en el 2,7%. Por su parte, la inflación núcleo se mantuvo en el 2,6% por segundo mes consecutivo debido al repunte de 0,1 p. p. en la inflación de servicios (3,5%), lastrada a su vez por el aumento de los precios turísticos. El aumento del precio de los servicios fue compensado por la caída en 0,2 p. p. de la inflación de los bienes industriales (0,5%). La inflación de los alimentos volvió a caer con fuerza por segundo mes consecutivo hasta el 2,7% (0,5 p. p. menos que en julio) en un descenso que se notó especialmente en los alimentos no elaborados (1,7% interanual, 0,9 p. p. menos que en julio) y, en menor medida, en los elaborados (3,1% interanual, 0,3 p. p. menos que en julio). La inflación energética cayó 4,2 p. p. hasta el –1,5% interanual gracias al descenso de los carburantes (–6,9% interanual, 7 p. p. menos), que contrarrestó el aumento de la electricidad (cuya inflación aumentó 1,8 p. p. hasta el 9,2%, véase la Nota Breve).

Last actualization: 13 December 2024 - 15:00Los datos de ejecución presupuestaria del 1S en España apuntan a un déficit público algo menor que en 2023. El déficit consolidado de las Administraciones públicas, excluidas las corporaciones locales, ascendió en el acumulado de enero a junio al 1,9% del PIB, por debajo del 2,2% en el mismo periodo de 2023. Esta ligera mejora se debió al dinámico crecimiento de los ingresos públicos (+6,5% interanual en el acumulado hasta junio), impulsados por la recaudación de impuestos directos y por las cotizaciones sociales gracias, en gran medida, al buen comportamiento del mercado laboral. El gasto público, por su parte, repuntó un notable 4,8% interanual, y dentro de esta partida destacó el avance interanual de las prestaciones sociales del 6,6% interanual, en consonancia con un crecimiento del gasto en pensiones ligeramente superior al 7% (véase la Nota Breve).

-

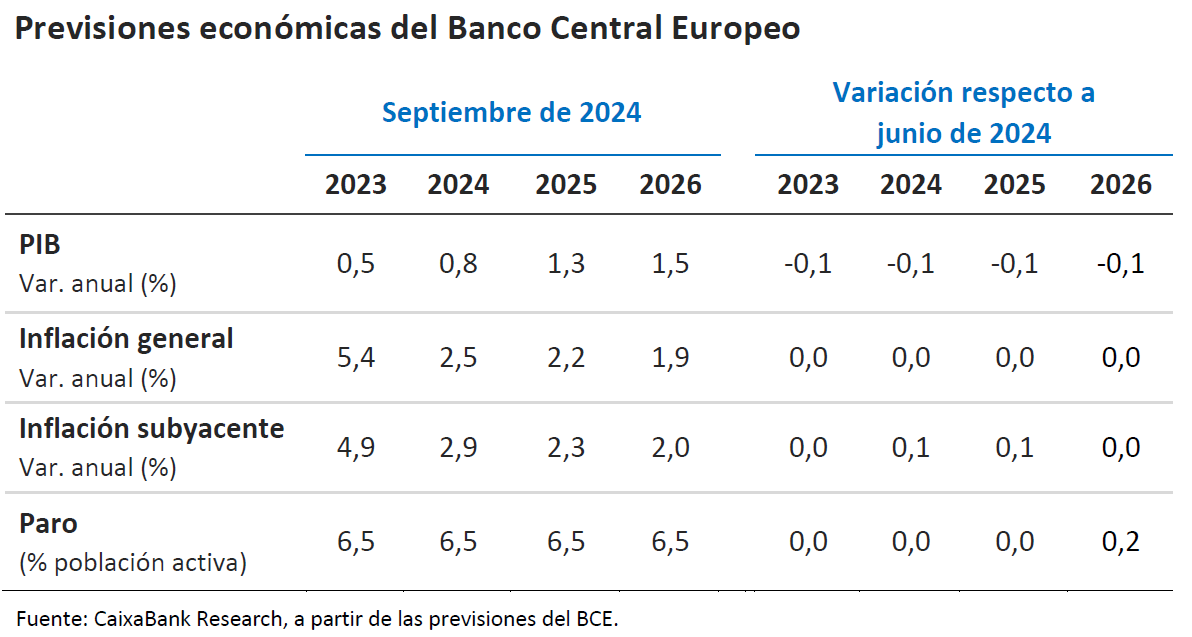

International economyEl BCE revisa ligeramente a la baja el crecimiento previsto para la eurozona en los próximos años

De hecho, sus previsiones de septiembre muestran un crecimiento en la eurozona algo inferior a lo estimado en junio. Esta revisión descansa en un consumo privado algo más débil de lo esperado, si bien seguirá siendo el principal motor del crecimiento, al tiempo que la tasa de ahorro apenas se reducirá en el horizonte de previsión. Por su parte, las perspectivas para la inversión en bienes de equipo también se han reducido, aunque se sigue confiando en que vaya de «menos a más» en los próximos años, gracias al fortalecimiento que se espera para la demanda interna y externa, en un contexto de reducción de los tipos de interés. En cuanto a la inversión residencial, persistirá su debilidad en los próximos trimestres y no será hasta la segunda mitad de 2025 cuando comience a recuperarse, gracias a unas condiciones financieras algo más laxas. Respecto a la inflación general, el BCE mantiene sin cambios las previsiones respecto a junio, si bien advierte de cierto repunte en los meses finales de este año, por un efecto base de la energía, aunque sin alterar su expectativa de que se reconduzca al objetivo del 2% hacia finales de 2025. Las previsiones de inflación subyacente, por su parte, sí se han revisado en 1 décima al alza para este año y el siguiente. La conjunción en los últimos meses de unos menores precios de la energía y los alimentos, junto con la sorpresa al alza de la inflación de servicios, por un lado, y las menores expectativas de crecimiento económico y salarial, por otro, permiten que las previsiones de inflación general para el conjunto de 2025 se mantengan estables.

La inflación de EE. UU. cayó en agosto, pero los servicios muestran resistencia a la baja. En agosto, la inflación de EE. UU. disminuyó 0,4 p. p., situándose en un 2,5% interanual, su nivel más bajo desde febrero de 2021. Esta caída se explica por el descenso en los precios energéticos (–4,0% interanual) y el abaratamiento de los bienes industriales no energéticos (–1,9% interanual). Sin embargo, los precios de los servicios siguen mostrando resistencia a bajar, con una inflación del 4,9% interanual. En particular, los precios de la vivienda (shelter), que representan un 35% de la cesta de consumo, aumentaron un 5,2% interanual y explicaron el 70% de la inflación subyacente, que se mantuvo estable en un 3,2%. No obstante, algunos indicadores adelantados del precio de los alquileres sugieren que los precios de vivienda podrían moderarse en los próximos meses.

Last actualization: 11 December 2024 - 15:00Los riesgos de deflación aumentan en China. En agosto, la inflación en China creció un 0,6% interanual, frente al 0,5% del mes anterior y por debajo del 0,7% esperado por el consenso de analistas, y marcó el decimoctavo mes consecutivo por debajo del 1%. Asimismo, los precios de producción industrial ahondaron su descenso y cayeron un 1,8% interanual, desde el ‒0,8% de julio. Con ambos registros se ha puesto de relieve, un mes más, la debilidad que sufre la demanda interna china desde la pandemia y el exceso de oferta existente en algunos sectores que han desembocado en una espiral bajista de los precios que, a su vez, está repercutiendo negativamente en los márgenes empresariales. De otra parte, la debilidad de la demanda también se pudo observar en el comercio exterior. En agosto, las exportaciones chinas aumentaron un 8,7% interanual (respecto al 7,0% en julio), mientas que las importaciones apenas crecieron un 0,5% frente al 7,2% alcanzado el mes anterior. Así, el superávit de la balanza comercial se incrementó hasta los 91.000 millones de dólares, segundo registro más elevado en lo que va de año.

-

Financial marketsEl BCE baja los tipos en septiembre sin ofrecer muchas pistas para octubre

Como esperábamos, y como descontaban los tipos implícitos del mercado monetario, el BCE rebajó los tipos de interés en 25 p. b. en su reunión de septiembre (tipo depo en el 3,50%; tipo refi en el 3,65% ya que, como se había explicado en la revisión del marco operativo, el diferencial entre ambos pasa a ser de 15 p. b.; y facilidad marginal de crédito en el 3,90%). El BCE justificó la bajada por la buena marcha de la desinflación en los últimos meses –aunque mostrando cautela ante la rigidez de algunas partidas de precios de servicios– y por la moderación de los costes salariales. El BCE considera que los datos más recientes avalan sus previsiones de que la inflación se reconducirá al objetivo del 2% hacia finales de 2025, año en el que sigue esperando una inflación media anual del 2,2%. Lagarde evitó dar ninguna estimación sobre la velocidad a la que el BCE podría hacer converger los tipos de intervención hacia el tipo de interés de equilibrio, aunque sí apuntó a que este podría haber repuntado levemente, tal y como señalan las últimas investigaciones del propio BCE. Asimismo, Lagarde dejó entrever que la unanimidad que ha existido en el Consejo de Gobierno en esta reunión podría complicarse conforme vayan bajando los tipos, tal y como apuntó Isabel Schnabel recientemente. Por último, respecto a los próximos pasos, Lagarde reiteró que dependerán de los datos que se vayan publicando, y señaló que, pese a que esperan un buen dato de inflación en septiembre (para empeorar a medida que avance el año, como ya se ha señalado), este no debería influir mucho en la decisión que tome el Consejo de Gobierno en octubre, una reunión muy próxima y en la que se conocerán pocos datos nuevos (véase la Nota Breve).

La Fed bajará los tipos de interés 25 p. b. en la próxima reunión de septiembre. Tras declarar Powell que «ha llegado el momento de que la política monetaria se ajuste», todos los datos apuntan a que la Reserva Federal iniciará el ciclo de bajadas de tipos de interés en su reunión de septiembre con un recorte de 25 p. b., llevando los fed funds al intervalo de 5,00%-5,25%. Por el lado de la inflación, los datos más recientes han confirmado que el crecimiento de los precios va moderándose hacia el objetivo del 2%. Agosto marcó el quinto mes consecutivo de caída en la inflación general, lo que debería dar a la Fed la confianza necesaria en que la desinflación está siendo sostenida en el tiempo. Por otro lado, el mercado laboral ha continuado mostrando señales de enfriamiento, con un incremento de la tasa de paro hasta el 4,2% (+0,4 p. p. en los últimos 12 meses), junto con una sostenida desaceleración en la creación de empleo. No obstante, los datos de empleo son más consistentes con un enfriamiento que con un colapso, y, mientras la inflación de servicios se resista a descender (véase la sección de Economía internacional), pensamos que la Fed será cauta en su distensión monetaria. Así, esperamos que inicie su pivote con un recorte de 25 p. b., y no de 50 p. b., como llegaron a anticipar los mercados a principios del mes pasado.

Los inversores recuperan el apetito por el riesgo a medida que el fantasma de la recesión se aleja. Semana de rebote en los principales activos de riesgo, favorecida por unos datos de empleo en EE. UU. que refuerzan la narrativa del aterrizaje suave frente a la de una recesión inminente, pero también por una renovada constatación de que los principales bancos centrales están ya en una senda de relajación de las condiciones monetarias. Así, la rentabilidad de la deuda soberana termina la semana con leves caídas, acompañada también de un ligero estrechamiento de diferenciales en la eurozona. De forma similar, también los implícitos del mercado monetario se han mantenido relativamente estables en la semana, a pesar de que la sorpresa al alza de los precios de producción en agosto en EE. UU. parece restar probabilidades a que la Fed pueda acometer una bajada de más de 25 p. b. en su reunión de la próxima semana. En cuanto a la renta variable, los principales índices mundiales registran ganancias en la semana, en particular los índices de las economías desarrolladas. De entre estos, destaca especialmente el Nasdaq, después de que NVIDIA confirmase la elevada demanda por sus productos y el rally de la IA recuperase fuelle. Destacan en negativo una semana más los índices chinos, que cierran la semana con pérdidas. En el mercado de divisas, el euro se ha depreciado ligeramente frente a sus principales pares, pese a la ligera apreciación que registró tras la reunión del BCE en una semana en la que destaca la apreciación del peso mexicano superior al 2% frente al dólar, que podría estar capitalizando unas menores probabilidades de que Trump gane las elecciones estadounidenses de noviembre después del último debate. Por último, en el mercado de materias primas, el crudo registró ciertas ganancias; el barril de Brent de referencia en Europa avanzó algo más de un 1%, por el impacto que pueda tener en el suministro en las próximas semanas el paso del huracán Francina por el Golfo de México, aunque sigue en torno a los mínimos del año, alrededor de los 70 dólares por barril.

Principales indicadores financieros

12-9-24 6-9-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,48 3,47 1 -43 -36 EE. UU. (SOFR) 4,95 4,94 +1 -38 -46 Tipos 12 meses Eurozona (Euribor) 2,93 3,03 -10 -58 -118 EE. UU. (SOFR) 3,97 4,05 -8 -80 -146 Tipos 2 años Alemania 2,23 2,23 +0 -17 -94 EE. UU. 3,64 3,65 -1 -61 -133 Tipos 10 años Alemania 2,15 2,17 -2 21 -50 EE. UU. 3,67 3,71 -4 -21 -58 España 2,96 3,00 -4 6 -76 Portugal 2,76 2,81 -5 21 -65 Prima de riesgo (10 años) España 81 83 -1 -15 -26 Portugal 61 63 -2 0 -15 Renta variable (porcentaje) S&P 500 5.596 5.408 3,5% 17,3% 25,3% Euro Stoxx 50 4.814 4.738 1,6% 6,5% 14,0% IBEX 35 11.400 11.173 2,0% 13,0% 21,0% PSI 20 6.792 6.719 1,1% 6,2% 10,7% MSCI emergentes 1.076 1.075 0,1% 5,1% 10,4% Divisas (porcentaje) EUR/USD dólares por euro 1,107 1,108 -0,1% 0,3% 3,2% EUR/GBP libras por euro 0,844 0,844 0,0% -2,7% -1,8% USD/CNY yuanes por dólar 7,117 7,098 0,3% 0,2% -2,1% USD/MXN pesos por dólar 19,533 19,980 -2,2% 15,1% 13,9% Materias Primas (porcentaje) Índice global 95,7 93,7 2,1% -3,0% -10,6% Brent a un mes $/barril 72,0 71,1 1,3% -6,6% -21,7% Gas n. a un mes €/MWh 35,2 36,5 -3,5% 8,8% -4,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.