Nou escenari econòmic: deteriorament modest de les expectatives de creixement per a l’economia internacional

Encarem la recta final de l’any després d’un estiu marcat per la celebració de les Olimpíades a París i per un breu episodi de turbulències financeres, propiciat, en part, pels temors que l’economia nord-americana pogués entrar en recessió. S’ha demostrat que aquests temors han estat una mica exagerats i que l’economia mundial manté la tendència dels últims trimestres, tot i que les perspectives per a l’última part de l’any s’han afeblit. Toca, doncs, reajustar els escenaris econòmics i financers amb tota la nova informació disponible en els últims mesos.

Precisament, aquest refredament de les expectatives de creixement és un dels motius que explica, en els últims mesos, la caiguda en el preu de les principals primeres matèries. Crida especialment l’atenció l’ajust mostrat pels preus de l’energia, que provoca una revisió notable del nostre escenari central per a les seves cotitzacions.1 Així, per al petroli, situem el 2024 el preu mitjà del barril de Brent en 80,4 dòlars, i en 76 dòlars al desembre, gairebé 7 i 10 dòlars, respectivament, per sota de l’escenari previ a la revisió. De cara al 2025, preveiem un preu mitjà inferior als 75 dòlars, amb el desembre per sota dels 74 dòlars, 7 i 4 dòlars, respectivament, menys que en l’escenari anterior. No obstant això, aquestes previsions estan subjectes a una incertesa elevada per l’augment de la inestabilitat geopolítica a l’Orient Mitjà, tal com ho està posant de manifest l’últim episodi fins a la data: el risc imminent que el conflicte armat s’estengui per la regió ha incrementat el preu del cru més del 5,0% en menys de dues jornades. Pel que fa al preu del gas, s’ha mantingut força estable, gràcies a unes condicions d’oferta i de demanda favorables. No obstant això, el possible impacte de la no renovació, al desembre, d’un acord quinquennal de compra a Rússia, perquè Ucraïna no accepta que el gas es transporti a través del seu territori, aconsella revisar-ne a l’alça el preu. De cara al 2024, el preu mitjà es podria situar en 33,8 euros/kWh, amb el desembre en 40,8 euros/kWh, en relació amb els 30,2 i amb els 35,5 euros/kWh, respectivament, previstos en l’escenari anterior. El 2025, situem el preu mitjà en 39,6 euros/kWh i en 40,6 euros/kWh al desembre, en relació amb els 32,9 i amb els 34,3 euros/kWh, respectivament, de l’escenari anterior.

- 1. Vegeu el Focus «Energia: revisió de l’escenari en temps revolts», en aquest mateix Informe Mensual.

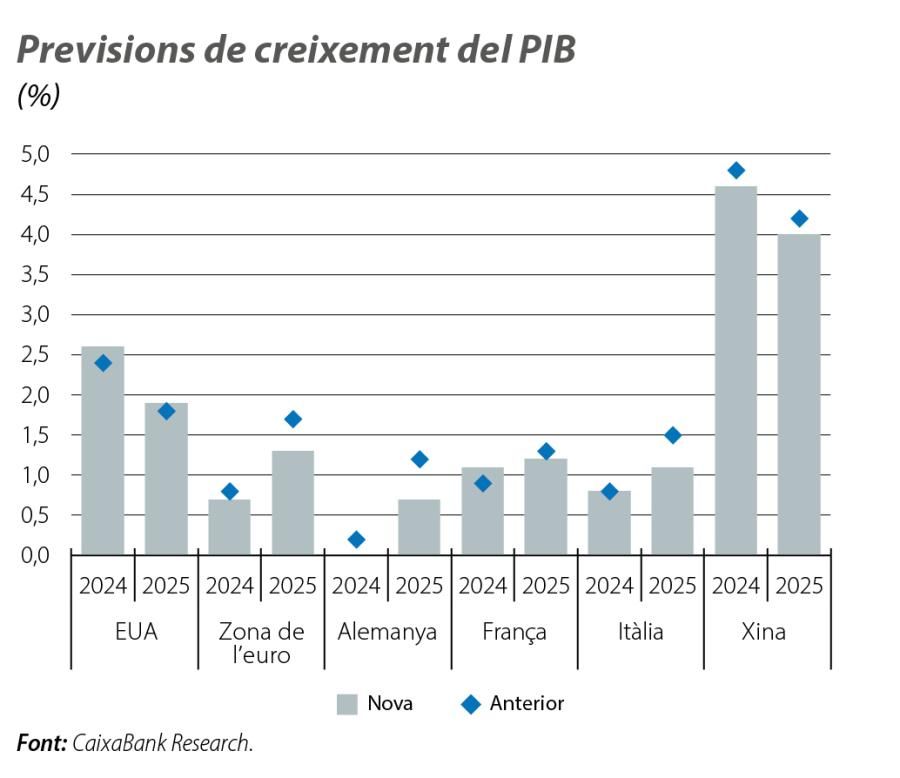

La gran sorpresa positiva en el 1S han estat els EUA, amb un creixement de «menys a més»: el 0,3% intertrimestral en el 1T i el 0,7% en el 2T. Precisament, aquesta fortalesa inesperada de l’activitat comporta, de forma automàtica, una revisió a l’alça del creixement previst per a enguany i per a l’any vinent, malgrat que, com ja hem anticipat, ens dirigim, en els propers trimestres, a un escenari d’alentiment cap a ritmes de creixement més sostenibles i pròxims al seu potencial (al voltant del 0,5% intertrimestral). D’aquesta manera, revisem a l’alça el creixement estimat el 2024 en 0,2 p. p., fins al 2,6%, i el del 2025 en 0,1 p. p., fins a l’1,9%.

La resiliència del consum de les famílies en el context actual de tipus d’interès elevats ha estat clau. A més a més, les últimes dades de vendes al detall, de despesa de les famílies i de renda disponible fan pensar que el seu impuls es mantindrà a curt termini. No obstant això, ja hi ha evidències que el consum privat començaria a ressentir-se’n: la taxa de morositat dels crèdits al consum ha pujat fins a màxims des del 2011, l’estalvi «extra» acumulat després de la pandèmia s’ha esgotat, la taxa d’estalvi ha caigut i s’ha apropat als mínims de l’última dècada, i la creació d’ocupació ha decebut en els últims mesos.

De fet, des del juny, la creació mensual d’ocupació (una mitjana de 168.000) s’ha situat molt per sota de la mitjana dels dos anys previs (314.000) i la taxa d’atur ha anat pujant de forma gradual i supera el 4,0%, amb una ràtio de vacants d’ocupació que ha caigut amb força des dels màxims del final del 2021 i que ja marca valors pròxims als previs a la pandèmia. A més a més, el Departament de Treball dels EUA va anunciar que la revisió de les xifres d’ocupació no agrícola presentaria, per al període de l’abril del 2023 al març del 2024, un nivell d’ús d’unes 800.000 persones per sota de les xifres actuals.

Mentrestant, la inflació general s’ha comportat millor del que havíem anticipat, tot i que els serveis es resisteixen a caure. Així, retallem la previsió per a la inflació general el 2024 en 0,3 p. p., fins al 2,9%, i la del 2025 en 0,2 p. p., fins al 2,0%. Per a la inflació nucli, estimem el 3,3% per al 2024 i el 2,4% per al 2025, en relació amb el 3,7% i amb el 2,6% actual, respectivament.

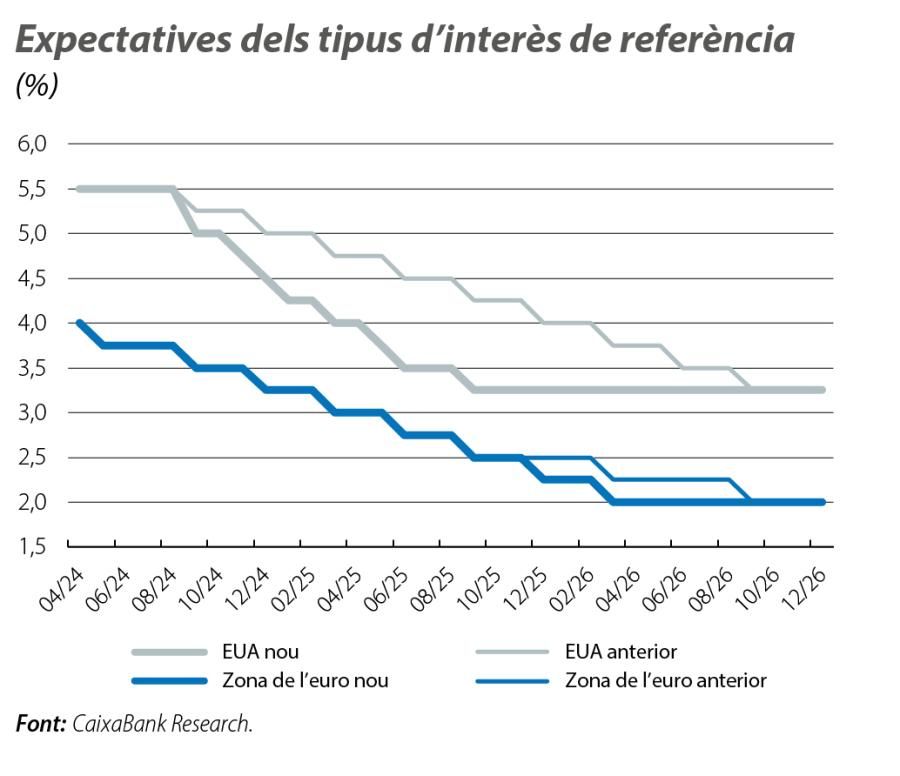

Precisament, la situació del mercat de treball és ara la variable clau per a la Fed, com ja ho va assenyalar Powell a Jackson Hole en reconèixer que havia arribat el moment d’ajustar la política monetària per evitar que el mercat de treball es refredi més, alhora que es va mostrar satisfet amb l’evolució de la inflació. De fet, la primera baixada de tipus al setembre, de 50 p. b., va ser tota una declaració d’intencions i va posar de manifest el compromís de la Fed per evitar un «afebliment no desitjat», la qual cosa ens ha obligat a reconsiderar el nostre escenari de tipus d’interès per plantejar-nos una Fed més agressiva. Així, anticipem dues baixades més de 25 p. b. abans que acabi l’any, per tancar en el 4,5% (el 5,0% en l’escenari anterior). De cara al 2025, esperem cinc retallades de 25 p. b., fins a situar-los, al desembre, en el tipus neutral del 3,25%, de manera que avançaríem a l’any vinent totes les baixades que prèviament havíem esperat per al 2026.

La zona de l’euro s’ha comportat com esperàvem, tot i que l’agregat oculta una notable disparitat per països. És especialment preocupant la feblesa d’Alemanya: amb prou feines ha crescut el 0,1% intertrimestral al llarg de l’any, i l’evolució dels principals indicadors de clima i d’opinió empresarials no permet confiar en un repunt significatiu de l’activitat en el que falta per acabar-lo. A més a més, Alemanya afronta una sèrie de reptes que comprometen la seva capacitat de creixement i de recuperació a mitjà termini: superàvits per compte corrent elevats, inversió pública molt reduïda, irrupció de nous competidors per a la seva històrica indústria automobilística, etc. Per tant, retallem en 0,2 p. p. el creixement previst per al 2024, fins al 0,0%, i reduïm en 0,5 p. p. el del 2025, fins al 0,7%. Pel que fa a Itàlia, tot i que s’ha comportat, fins i tot, una mica millor del que s’esperava, els retards en l’execució dels fons NGEU ens empenyen a ser una mica menys optimistes sobre la seva evolució futura, de manera que mantenim sense canvis, en el 0,8%, el creixement previst per al 2024 i retallem en 0,4 p. p. el del 2025, fins a l’1,1%. Per la seva banda, França accelerarà el seu avanç en el 3T, gràcies a l’impuls generat per la celebració de les Olimpíades a París aquest estiu, el qual, però, serà transitori. Així i tot, gràcies a aquest esdeveniment, incrementem el creixement previst per al 2024 en gairebé 0,2 p. p., fins a l’1,1%, però reduïm en 0,1 p. p., fins a l’1,2%, l’estimació per al 2025. En balanç, la previsió de creixement per a la zona de l’euro es revisa –0,1 p. p. el 2024, fins al 0,7%, i –0,4 p. p. el 2025, fins a l’1,3%.

En aquest context de refredament, la inflació s’està comportant com s’esperava, malgrat que la major resistència a caure de la inflació als serveis incrementa, de forma marginal, les nostres expectatives. Així, apugem 0,1 p. p. la previsió per a la inflació general, tant el 2024 com el 2025, fins al 2,2% i el 2,0%, respectivament. Pel que fa a la inflació nucli, apugem 0,2 p. p. i 0,1 p. p. la previsió per al 2024 i el 2025, fins al 2,8% i el 2,2%, respectivament. Així i tot, la convergència de la inflació cap al seu objectiu prosseguirà en els propers mesos.

Aquest escenari de creixement econòmic una mica més feble, amb una inflació que avança cap al seu objectiu, permetria al BCE ser una mica més agressiu en les rebaixes de tipus. En aquest sentit, creiem que, fins al 2026, podria retallar els tipus d’interès en 25 p. b. en sis ocasions, fins arribar al tipus neutral del 2,0% al març del 2026.

El gegant asiàtic també està decebent: el creixement del PIB es va frenar en el 2T 2024 fins al 0,7% intertrimestral (l’1,5% en el 1T 2024), i no sembla factible que l’activitat repunti en els propers trimestres. El sector residencial es reafirma com el gran llast de l’economia, i les mesures d’estímul implementades fins a la data no estan tenint l’efecte desitjat, la qual cosa provoca un deteriorament notable en la confiança dels agents. Aquest major pessimisme també afecta la inversió privada, que es troba estancada, i el consum privat, que no s’acaba d’enlairar, ja que la disposició a estalviar de les famílies es troba prop de màxims. En conseqüència, revisem a la baixa en 0,2 p. p. el creixement previst per al 2024 i el 2025, fins al 4,6% i el 4,0%, respectivament. Per assegurar que s’assoleixi l’objectiu del 5,0%, serien necessàries mesures d’estímul fiscal més contundents que les vigents, tot i que la preocupació per la sostenibilitat del deute és una limitació important (segons l’FMI, superaria el 100% del PIB el 2028). De fet, l’últim paquet de mesures, aprovat el 24 de setembre, se centra, sobretot, en noves mesures de relaxament monetari (tornen a retallar el coeficient de reserves), però no s’ha fet oficial cap mena d’estímul fiscal, més enllà de reconèixer que hauran d’«emetre i usar» bons del Govern per millorar la implementació del «paper impulsor de la inversió governamental».