Estiu volàtil per als mercats financers

Entre el 2 i el 5 d’agost, els mercats financers van viure les sessions més turbulentes en anys, desencadenades pels temors precipitats a una recessió als EUA i per una decisió inesperada del Banc del Japó que va disparar la volatilitat. De llavors ençà, els mercats han fet mitja volta, han deixat en un ensurt les caigudes del començament d’agost i han tornat a posar en preu l’aterratge suau com el seu escenari central.

Anatomia d’una caiguda

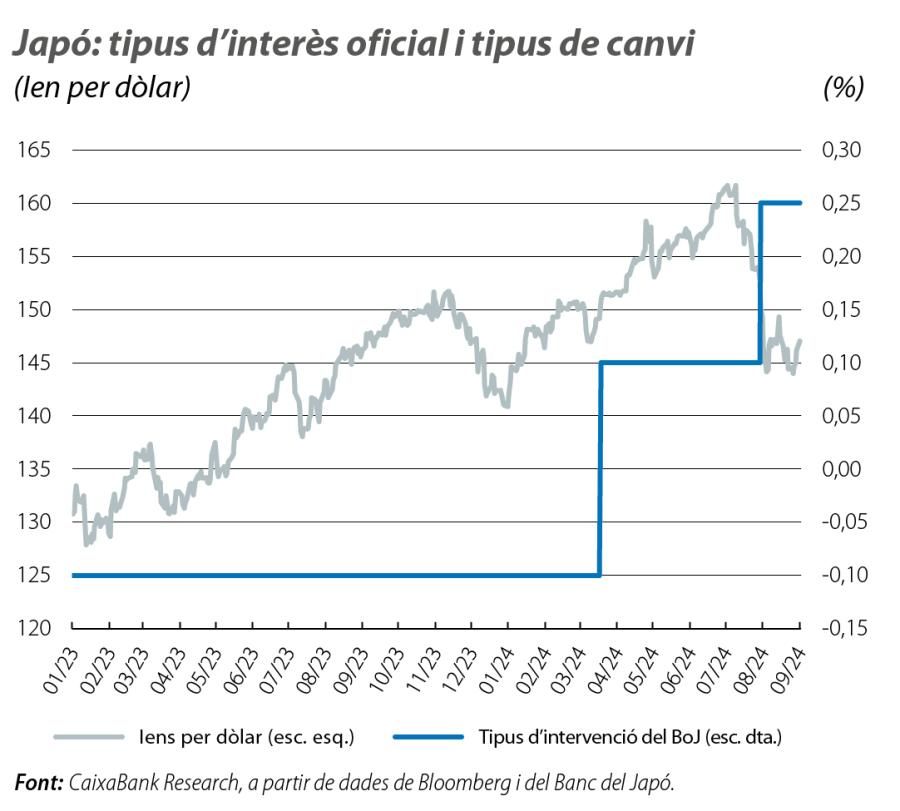

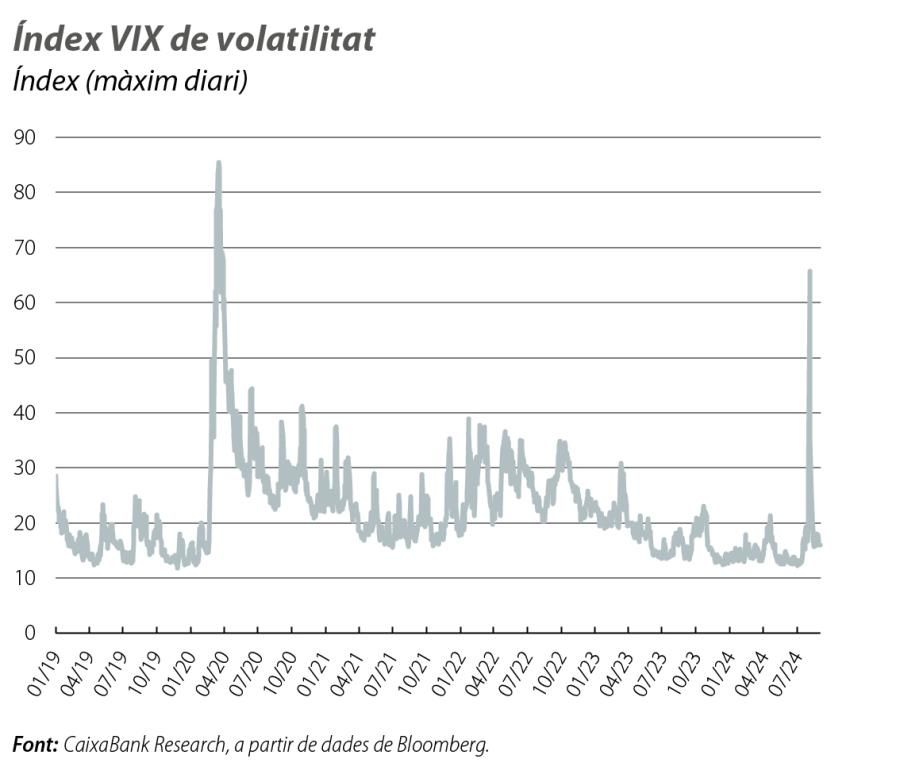

Tot va començar el 31 de juliol, quan el Banc del Japó (BoJ) va anunciar de forma inesperada la pujada del tipus d’interès de referència del 0,10% al 0,25%. La sorpresa va provocar una apreciació del ien en pocs dies que va desencadenar una forta caiguda a la borsa japonesa i va impulsar el tancament de posicions de carry trade, operacions que impliquen finançar-se en iens a baix cost per invertir en actius de major rendiment, la qual cosa, al seu torn, va exacerbar els moviments de les divises i de les borses. Dos dies després de la decisió del BoJ, es van publicar unes dades d’ús del juliol als EUA una mica pitjors del que s’esperava (vegeu la Conjuntura Internacional), que van disparar les alarmes sobre una possible recessió i van intensificar el nerviosisme mundial. El que va començar amb una caiguda a la borsa japonesa va acabar en una venda massiva d’accions a nivell global. L’índex borsari japonès Nikkei 225, amb una caiguda del 12,5%, va tenir el seu pitjor dia en gairebé 40 anys; l’S&P 500 va viure la seva major caiguda des del novembre del 2022, i les borses desenvolupades van recular i es van situar el 8,2% per sota dels pics del juliol. El dòlar va perdre fins al 3% del seu valor, mentre que el ien es va enfortir fins al 6%. L’índex VIX de volatilitat va assolir nivells no vistos des de la pandèmia, exacerbat, a més a més, per l’escassa liquiditat típica de l’estiu. Per la seva banda, els mercats monetaris van augmentar l’expectativa de retallades de tipus de la Fed el 2024 dels 50 p. b. als 100 p. b., fins a un rang del 4,25%-4,50%.

Anatomia d’una recuperació

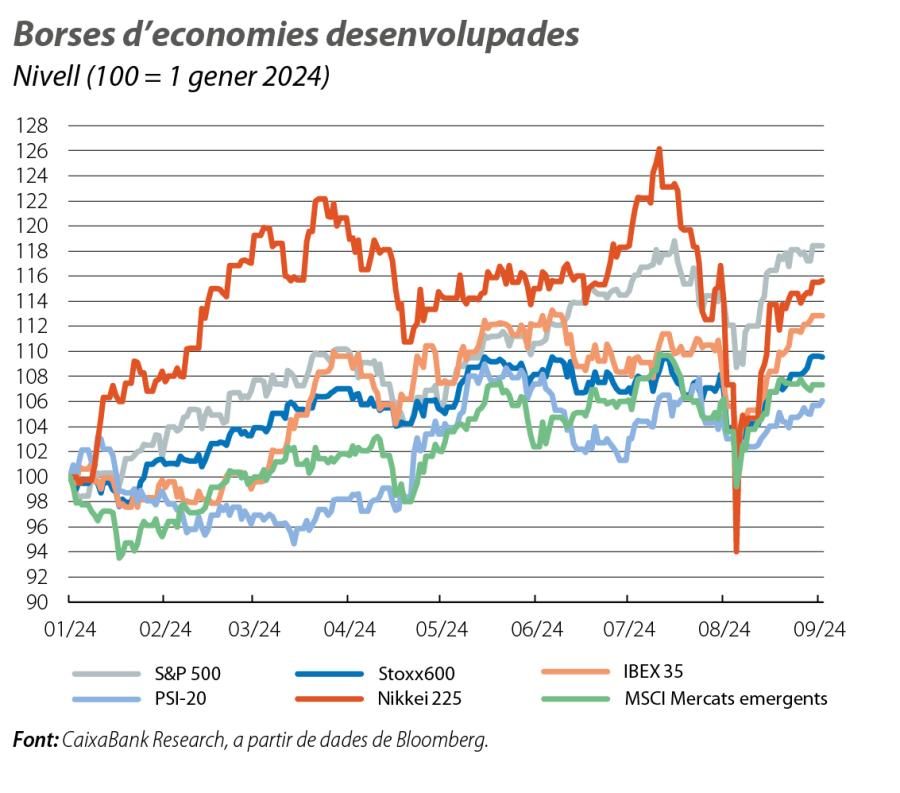

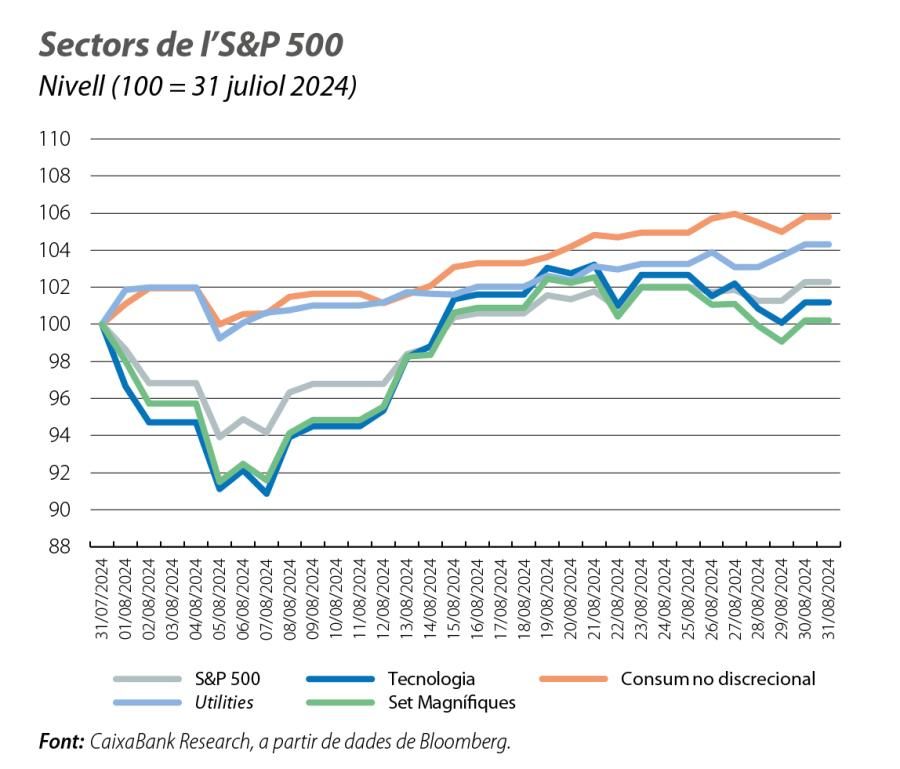

De llavors ençà, sembla que la calma ha tornat de forma gradual als mercats, sostinguda per les últimes dades d’activitat i d’inflació, que dibuixen un escenari de suau desacceleració amb inflacions gairebé sota control. Així, la majoria dels principals índexs borsaris van acabar el mes d’agost amb guanys superiors a l’1%, llevat del Nikkei 225, que, tot i que va aconseguir recuperar una gran part de les caigudes de l’inici del mes, va tancar lleugerament en vermell. A la zona de l’euro, l’IBEX 35 va destacar de forma positiva, impulsat pel sector consum. Als EUA, la desagregació per sectors mostra que la recuperació de la renda variable va presentar un biaix més defensiu, liderada per sectors com el consum no discrecional i les utilities. Per la seva banda, les grans empreses tecnològiques van quedar endarrerides, amb el Nasdaq tancant el mes per sota de l’S&P 500 i les Set Magnífiques apuntant-se amb prou feines el +0,20% a l’agost. I és que, després de tancar l’última temporada de beneficis, els resultats de les grans tecnològiques van demostrar una vegada més les dificultats de monetitzar la IA a curt termini.

Ara com ara, el reajustament d’expectatives sobre la Fed ha arribat per quedar-se

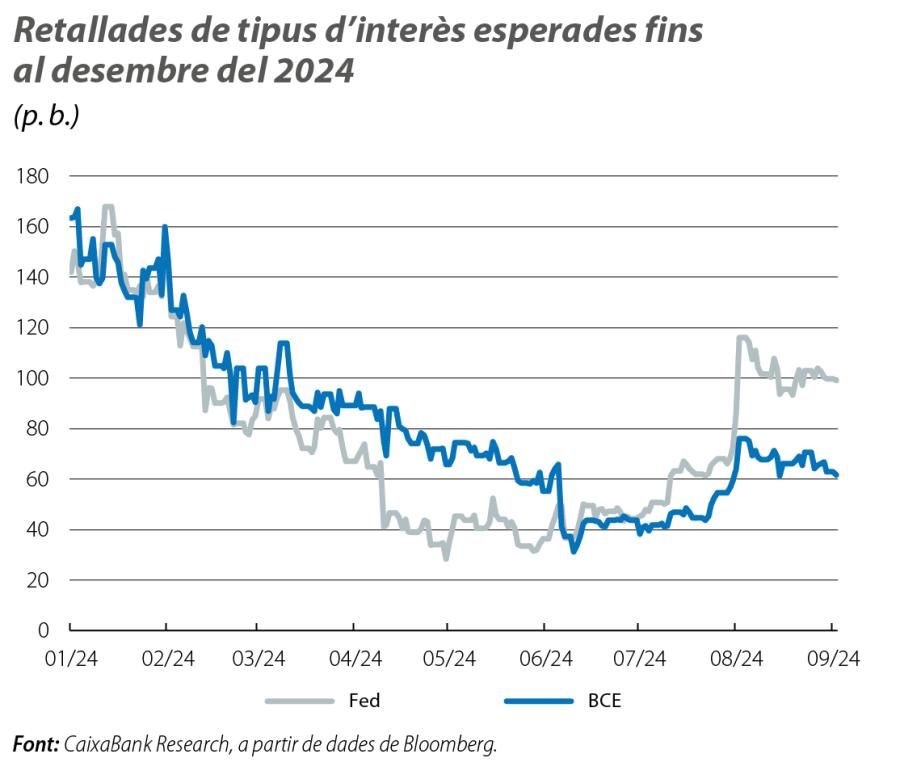

Els mercats monetaris de futurs també s’han tranquil·litzat, però ho han fet amb menys intensitat. En el pic de la volatilitat, els mercats van penalitzar fortament la decisió de la Fed de mantenir els tipus d’interès en l’interval del 5,25%-5,50% a la reunió del juliol. Van començar a especular amb un descens abans de la reunió del setembre i van assignar una probabilitat de gairebé el 100% al fet que la Fed abaixaria els tipus 50 p. b., en lloc de 25 p. b., a la reunió del setembre. Aquesta probabilitat està ara tot just en el 35%. El que no ha canviat és l’expectativa que la Fed emprengui 100 p. b. de retallades al llarg de l’any, en relació amb els 50 p. b. descomptats pràviament a la dada d’ocupació. Rere aquesta expectativa hi ha el gir del focus de la Fed de la inflació als riscos del mercat laboral, ja que ha remarcat que qualsevol refredament addicional no seria benvingut. A més a més, Powell va emfatitzar que la Fed té un ampli espai per actuar davant qualsevol risc i va suggerir que podrien ser més agressius en el seu relaxament monetari. Així que, mentre que és gairebé segur que la Fed abaixarà tipus al setembre, tal com ho va assegurar Powell en declarar que «ha arribat el moment que la política monetària s’ajusti», la velocitat i la intensitat dels moviments posteriors seran definits per l’evolució del mercat laboral en els propers mesos. El reajustament d’expectatives als EUA es va saldar, durant l’agost, amb caigudes en les rendibilitats dels treasuries, fins als 35 p. b. en la referència a 2 anys, especialment sensible a la política monetària a curt termini.

Sense canvis en el panorama del BCE, que aposta per la cautela

L’ajust d’expectatives per al BCE va ser molt menor, i, després d’una certa volatilitat inicial per l’efecte contagi dels moviments als EUA, es va tornar a confirmar l’aposta de dues baixades més de 25 p. b. cadascuna abans que acabi l’any. Des del BCE, s’ha argumentat que, en general, les dades recents permeten reduir encara més els tipus, sempre que el procés de desinflació mantingui el seu curs, i s’ha destacat positivament la desacceleració en el creixement salarial. Dit això, el BCE ha adoptat, en general, un to cautelós i ha apostat per un enfocament gradual en la formulació de la política monetària. En conseqüència, les rendibilitats sobiranes de la zona de l’euro van tancar el mes gairebé planes.

El dòlar perd força

Els mercats de divises han patit en gran part el reajustament d’expectatives de tipus d’interès als EUA. El dòlar es va afeblir el 2,30% en relació amb les principals divises i va arribar a tocar nivells d’1,12 dòlars/euro en relació amb l’euro, per tancar, finalment, en 1,10 dòlars/euro. Per la seva banda, el ien va oscil·lar en un rang de 154-144 iens/dòlar, per establir-se, finalment, al voltant dels 146 iens/dòlar, la qual cosa implica una apreciació del 5% des de l’anunci del BoJ.

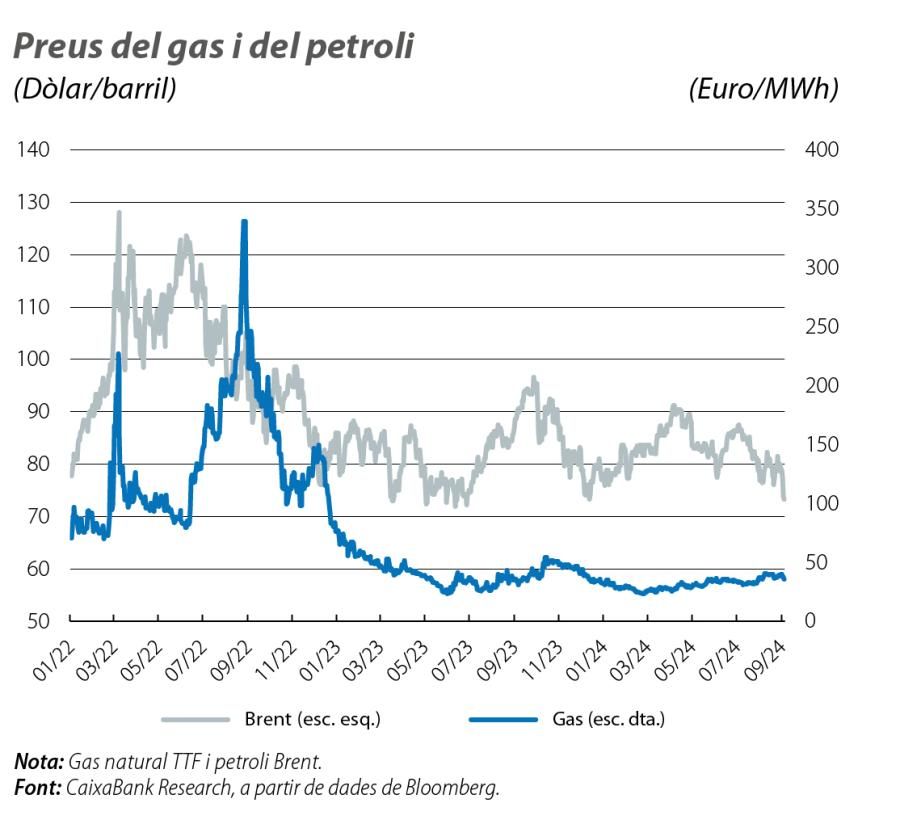

Les primeres matèries es van mantenir al marge

Així, les seves cotitzacions van continuar responent, principalment, als fonamentals de cada mercat, i, fins i tot, la intensificació de les tensions geopolítiques al Pròxim Orient va ser insuficient per provocar un repunt significatiu dels preus del gas i del cru. Cap al final del mes, es van intensificar les pressions a la baixa sobre el preu del petroli, a causa dels dubtes creixents sobre la demanda als EUA i a la Xina, enmig de la continuada feblesa de l’activitat manufacturera i d’un augment de l’oferta mundial de cru. El preu del barril de Brent es va arribar a situar per damunt dels 73 dòlars, mínim des de l’inici d’enguany, i va desfer els guanys acumulats el 2024.