Setmana del 12 al 19 de juliol del 2024

- L’activitat empresarial a Espanya es desaccelera al maig

- L’FMI alerta sobre la inflació i el deteriorament de la situació fiscal

- El BCE no canvia res al juliol, els inversors, tampoc

-

Economia espanyolaL’activitat empresarial a Espanya es desaccelera al maig

Així, al sector industrial, l’índex de xifres de negocis a la indústria va recular el 0,8% intermensual al maig, després de l’avanç del 0,4% del mes anterior. Si atenem la subdivisió del sector industrial segons la destinació econòmica dels béns que produeix cada empresa (consum, equipament, intermedis i energia), únicament les indústries que produeixen béns energètics van aconseguir augmentar la facturació al maig. En termes interanuals, la facturació a la indústria va retrocedir un 0,5%. Per part seva, l’indicador d’activitat del sector serveis ha retrocedit un 0,1% intermensual el mateix mes, tot i que en termes interanuals ha presentat un avanç del 3,7%.

Continua la volatilitat a les compravendes d’habitatge a Espanya. Les compravendes d’habitatge van tornar a caure amb força al maig, un 22% en termes interanuals, perllongant la volatilitat que van patir entre el març, quan van recular el 19% interanual, i l’abril, que van créixer un 24%. En gran mesura, això es va explicar per l’efecte calendari de la Setmana Santa. El balanç del que portem d’any és de refredament lleu de la demanda: les compravendes es troben per sota dels nivells del 2023, un –4,1%, fins a les 249.100 operacions. El descens és generalitzat entre els grans mercats residencials del país. Balears, Almeria i Sevilla registren les caigudes més grans, superiors al 10% interanual. Per segments, els habitatges nous continuen generant un gran interès comprador, i les seves transaccions es troben per sobre dels nivells del 2023 en l’acumulat de l’any, un 4% interanual al gener-maig.

Última actualització: 20 desembre 2024 - 13:12El Govern millora el quadre macro i aprova el sostre de despesa per al 2025 a Espanya. El Govern ha millorat en 4 dècimes la previsió de creixement del PIB el 2024 fins al 2,4% (igual que CaixaBank Research), i en 3 dècimes el 2025 fins al 2,2% (1 dècima menys que CaixaBank Research). A més, el Govern ha presentat, en el primer pas en l’elaboració dels pressupostos, un sostre de despesa (exclosos els fons europeus) de 195.353 milions d’euros per al 2025, cosa que representa un augment del 3,2% respecte al 2024. El Govern no va alterar l’objectiu de dèficit per al 2025 que havia publicat en exercicis de previsió previs i que se situa en el 2,5% del PIB, repartit de la manera següent: dèficit del 2,2% per a l’Administració central, del 0,2% per a la Seguretat Social, del 0,1% per a les comunitats autònomes i equilibri pressupostari per a les corporacions locals. També es van anunciar els objectius de dèficit 2026-2027: 2,1% i 1,8% del PIB, respectivament. Finalment, quant al deute públic, estimen que es reduirà del 105,5% del PIB el 2024 fins al 99,7% el 2027.

-

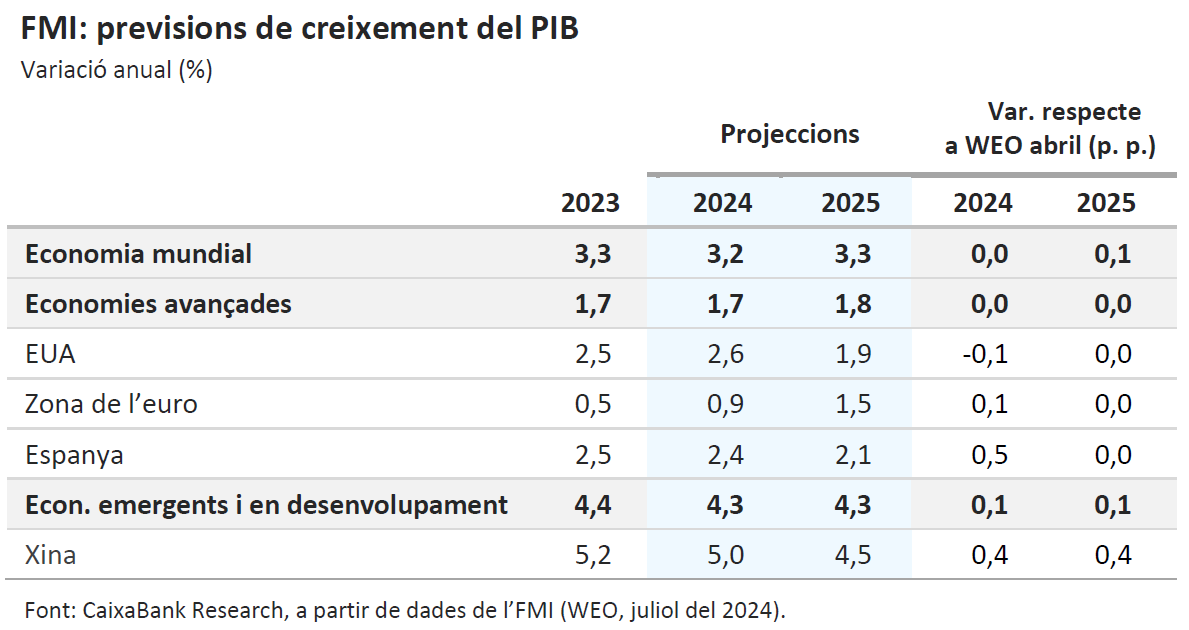

Economia internacionalL’FMI alerta sobre la inflació i el deteriorament de la situació fiscal

En la seva actualització de previsions, l’FMI gairebé no ha revisat les previsions de creixement per al conjunt de l’economia mundial, si bé per països sí que hi ha alguns canvis més significatius. Entre les economies desenvolupades, per al 2024 destaca la retallada de 0,1 p. p. en el creixement previst per als EUA i la revisió a l’alça en 0,1 p. p. de la zona de l’euro, gràcies a unes millors expectatives per a França (+0,2 p. p., fins a l’1,1%) i, sobretot, per a Espanya, amb una revisió a l’alça del seu creixement de 0,5 p. p. D’altra banda, també milloren les perspectives per a la Xina, i això malgrat la recent sorpresa negativa del PIB del 2T 2024. L’FMI revisa a l’alça el creixement en 0,4 p. p., tant el 2024 com el 2025, si bé adverteix que es frenarà fins a ritmes del 3,3% el 2029. Respecte a la inflació en les economies desenvolupades, eleva en 0,1 p. p. la seva previsió tant el 2024 com el 2025, fins al 2,7% i 2,1%, respectivament. Segons l’FMI, els riscos per al seu escenari continuen força equilibrats, si bé a curt termini hi ha alguns riscos que han augmentat. En primer lloc, la resistència a la baixa de la inflació en serveis, l’encariment d’algunes primeres matèries i l’augment de les tensions comercials podrien frenar el procés de desinflació en curs, provocant que les taxes d’interès continuïn elevades més temps. En segon lloc, el deteriorament substancial de la situació fiscal i la creixent dependència dels EUA del finançament a curt termini augmenten les vulnerabilitats globals. Tampoc no es pot obviar l’impacte negatiu que suposaria un augment de les tensions comercials i del proteccionisme.

L’economia xinesa modera el ritme de creixement. El PIB de la Xina va créixer el 4,7% interanual en el 2T 2024, inferior al 5,3% registrat en el 1T i també al 5,1% esperat pel consens d’analistes. L’alentiment de les vendes al detall, influït per l’afebliment de la confiança dels consumidors (en mínims d’un any), i la pèrdua del dinamisme de la inversió residencial, afectada per la crisi del sector immobiliari, van ser els principals obstacles per al creixement. L’aspecte positiu va venir de la mà de l’augment de la producció industrial i de les exportacions, ambdues amb un creixement superior al 8% interanual al juny. Després d’aquest sotrac en el 2T, esperem que, enguany, el PIB se situï lleugerament per sota del 5%. Addicionalment, aquesta setmana s’ha celebrat el Tercer Plenari del Partit Comunista, en què s’ha confirmat la intenció de dinamitzar la demanda interna, reforçar els canals de comerç exterior i millorar l’oferta des de sectors com el tecnològic, tots pilars perquè la Xina pugui ser més resilient a aquest efecte de les restriccions comercials dels EUA (vegeu la Nota Breve).

Última actualització: 19 juliol 2024 - 13:57Es refreden les expectatives de reactivació a Alemanya. L’índex de sentiment econòmic alemany ZEW mostra que al juliol el percentatge d’empreses enquestades que anticipa una millora de l’activitat cau en 6,5 p. p., fins al 49,4%; mentre que el percentatge de les que consideren que la situació seguirà igual augmenta en 7,3 p. p., fins al 43%. Aquest comportament és compatible amb un escenari on el ritme de creixement del PIB es manté relativament estable al voltant del 0,2% intertrimestral registrat a l’inici de l’any. D’altra banda, la inflació del Regne Unit es va mantenir sense canvis al juny, en el 2,0% la general i en el 3,5% la subjacent, estabilitat que reflecteix la resistència a caure de la inflació en serveis (repeteix en el 5,7%).

Als EUA, la producció industrial i les vendes al detall del juny tanquen el 2T amb un to positiu. La producció industrial al juny va augmentar un 0,6% intermensual, superant l’esperat 0,3% i assolint així el nivell més alt des del 2022. L’increment es va deure en gran part a la indústria de transport, amb la producció de motors de vehicles pujant un 1,6% al mes. Aquestes dades contrasten amb les de les enquestes recents, com els ISM, que dibuixaven un panorama més ombrívol al sector manufacturer. Sumat a això, les vendes detallistes al juny també van sorprendre positivament, mantenint-se sense canvis davant de les del mes anterior (se n’esperava una caiguda). Les vendes sense cotxes i benzina es van comportar especialment bé, amb una pujada del 0,8% intermensual. Aquestes dades haurien de limitar qualsevol temor de feblesa del consum privat i apunten a una economia que manté el dinamisme, dins una tendència de moderació de l’activitat. Així també ho recull la Fed al seu últim Beige Book publicat aquesta setmana, si bé apunta que, els propers dos trimestres, la incertesa al voltant de les eleccions presidencials, conflictes geopolítics i inflació hauria de continuar moderant el creixement econòmic.

-

Mercats financersEl BCE no canvia res al juliol, els inversors, tampoc

El BCE va deixar sense canvis els tipus d’interès a la reunió del mes de juliol (depo 3,75% i refi 4,25%; facilitat marginal de crèdit 4,5%) tal com esperaven els inversors i el consens d’analistes. A la roda de premsa, Lagarde va asseverar que la decisió de mantenir els tipus sense canvis va ser unànime al Consell de Govern, com també ho va ser no plantejar cap mena de compromís de cara a la reunió del setembre, que va qualificar de «completament oberta» respecte a les seves decisions de política monetària. En general, la presidenta va buscar no sotmetre el Consell de Govern a cap compromís respecte als tipus d’interès més o menys explícit, sense simultàniament alterar de manera significativa les expectatives del mercat, que contemplaven dues retallades addicionals de tipus el 2024. Els implícits del mercat monetari van assignar després de la reunió una probabilitat del 80% a una retallada de 25 p. b. al setembre (enfront del 75% anterior a la reunió) i van continuar descomptant un tipus depo en el 3,25% al desembre del 2024. El BCE espera que el creixement econòmic a la zona de l’euro s’hagi alentit en el 2T i, tot i que considera que els riscos per al creixement estan esbiaixats a la baixa, són optimistes respecte al creixement salarial. Consideren que aquest és encara elevat en vista del magre avanç de la productivitat, però que s’hauria de moderar en els propers trimestres atès el caràcter retardat d’aquesta variable, les taxes actuals reflecteixen un intent per compensar inflacions passades. El BCE espera que aquesta evolució salarial ajudi al fet que es moderi una inflació de serveis encara elevada (4,1% al juny) i que la inflació acabi per assentar-se en el 2% en la segona meitat del 2025 (vegeu la Nota Breve).

El BCE no aclareix una setmana mixta en els actius dels dos costats de l’Atlàntic. Tot i que el BCE va cercar deixar totes les opcions obertes de cara a la reunió del setembre respecte als tipus d’interès, els implícits del mercat monetari continuen descomptant una baixada de 25 p. b. per aleshores, la qual cosa ha pesat sobre la rendibilitat dels bons sobirans de la zona de l’euro. Les primes de risc perifèriques, per part seva, acaben la setmana pràcticament planes, reflex que els inversors, de moment, han passat pàgina de l’episodi de risc polític a França. Als EUA, per altra banda, la rendibilitat dels treasuries va augmentar lleugerament i de forma molt homogènia al llarg de la corba. Pel que fa als índexs borsaris, setmana de pèrdues generalitzades als mercats desenvolupats i emergents. Així, tant a la zona de l’euro com als EUA els principals índexs van caure i, en el cas dels EUA, les caigudes les van liderar les companyies tecnològiques. Aquestes companyies s’han vist llastades per l’augment de la probabilitat d’una victòria de Trump, cosa que agreujaria les tensions comercials amb la Xina i la resta del món, i fins i tot podria complicar les relacions amb Taiwan, important productor de xips. La rotació de grans companyies tecnològiques de gran capitalització cap a companyies més petites, no obstant, ha beneficiat altres índexs, com el Dow Jones o el Russell 2000, que acaben la setmana amb guanys. Al mercat de divises, l’euro tanca la setmana pràcticament pla davant el dòlar, mentre que el ien registra un lleuger avanç, en una setmana en què el Ministeri de Finances podria haver intervingut al mercat per revertir la depreciació prolongada de la divisa. Finalment, el pes mexicà va tornar a depreciar-se davant el dòlar, entre pèrdues generalitzades de les divises llatinoamericanes, llastades per l’atonia del petroli i les fortes caigudes dels metalls industrials, en particular el coure, derivades alhora de la debilitat de la demanda xinesa.

Principals indicadors financers

18-7-24 12-7-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,69 3,66 2 -22 4 EUA (Libor) 5,28 5,29 -1 -5 -5 Tipus 12 mesos Zona euro (Euribor) 3,50 3,56 -6 -1 -62 EUA (Libor) 4,81 4,87 -6 4 -48 Tipus 2 anys Alemanya 2,77 2,82 -5 37 -30 EUA 4,47 4,45 +2 22 -30 Tipus 10 anys Alemanya 2,43 2,50 -6 49 -1 EUA 4,20 4,18 2 32 45 Espanya 3,21 3,26 -5 31 -23 Portugal 3,04 3,08 -5 48 -11 Prima de risc (10 anys) Espanya 78 76 2 -18 -23 Portugal 60 59 2 0 -10 Renda variable (percentatge) S&P 500 5.545 5.615 -1,3% 16,2% 21,4% Euro Stoxx 50 4.870 5.043 -3,4% 7,7% 11,6% IBEX 35 11.148 11.251 -0,9% 10,5% 17,9% PSI 20 6.789 6.812 -0,3% 6,1% 11,1% MSCI emergents 1.106 1.124 -1,6% 8,0% 8,5% Divises (percentatge) EUR/USD dòlars per euro 1,090 1,091 -0,1% -1,3% -2,7% EUR/GBP lliures per euro 0,842 0,840 0,2% -2,9% -2,8% USD/CNY yuans per dòlar 7,262 7,250 0,2% 2,3% 0,5% USD/MXN peso per dòlar 17,965 17,619 2,0% 5,8% 7,5% Matèries Primeres (percentatge) Índex global 99,0 100,8 -1,8% 0,3% -6,2% Brent a un mes $/barril 85,1 85,0 0,1% 10,5% 7,1% Gas n. a un mes €/MWh 32,7 31,7 3,0% 1,0% 21,2% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.