Perspectives de l’economia espanyola en clau sectorial: què esperem el 2024 i el 2025

Les perspectives de l’economia espanyola i dels seus sectors d’activitat són positives. Esperem un major ritme de creixement per als sectors lligats a la transició digital, com les TIC i els serveis professionals o sectors en què Espanya despunta per una elevada competitivitat, com el farmacèutic o el turístic.

Les perspectives per al 2024 i el 2025 de l’economia espanyola i dels seus sectors d’activitat són positives. A més a més, esperem que la dispersió del creixement que presenten els sectors d’activitat es continuï reduint a mesura que s’esvaeixi l’impacte dels xocs dels últims anys (pandèmia, crisi energètica, repunt de la inflació i augment dels tipus d’interès). Malgrat que no preveiem un decreixement per a cap dels sectors d’activitat considerats, hi ha algunes branques industrials, com la tèxtil i la paperera, en què la pressió dels costos i l’elevat nivell de competència internacional podrien frenar-ne el ritme de creixement. Entre els sectors per als quals esperem un major ritme de creixement, destaquen els vinculats a la transició digital (com les tecnologies de la informació i la comunicació, i els serveis professionals) o sectors en què Espanya despunta per la seva elevada competitivitat (com el farmacèutic o el turístic).

Tendències sectorials a Espanya: evolució recent i perspectives

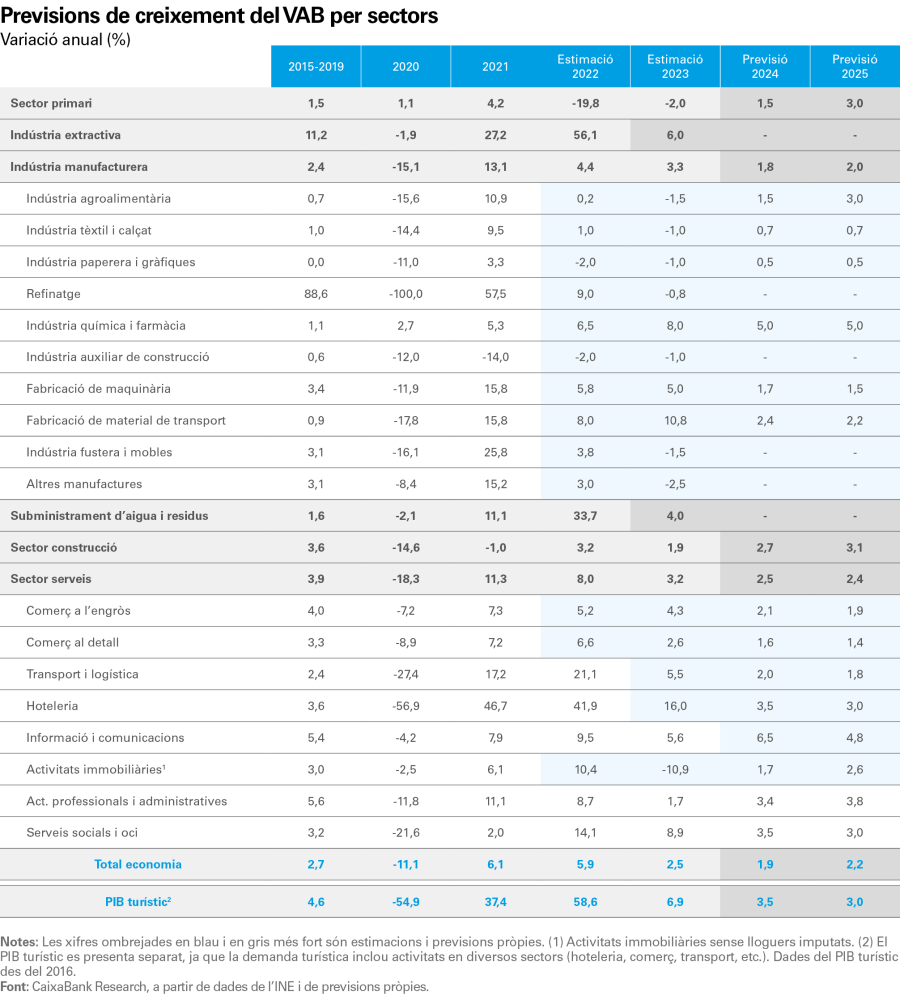

El 2023, l’economia espanyola va créixer el 2,5%, un ritme d’avanç significatiu però inferior al registrat el 2022 (el 5,8%). Si analitzem la descomposició sectorial d’aquest creixement, podem constatar una àmplia heterogeneïtat, a conseqüència encara de les dinàmiques generades per l’absorció dels xocs que ha patit l’economia espanyola en els últims anys. A la banda alta, destaca el sector de l’hoteleria amb un creixement estimat del 6,9%, un sector que, el 2023, es va beneficiar de l’arribada de més de 85 milions de turistes internacionals, un registre que va superar els nivells prepandèmia.8 El valor afegit brut (VAB) de la indústria manufacturera va créixer un sòlid 3,3% segons l’INE, arran del bon comportament de la indústria de l’automòbil i de la farmacèutica.9 En canvi, altres branques industrials, sobretot les més intensives en energia, van experimentar una reculada de la producció industrial.10 D’altra banda, també segons les dades de l’INE, el VAB de les activitats immobiliàries es va contreure el 2,5%, a conseqüència de la caiguda de les compravendes d’habitatge en un entorn de tipus d’interès més alts,11 i el VAB del sector primari va recular el 2%, després del fort descens que ja havia registrat el 2022 (el –19,8%), fruit de la persistència de la crisi del sector associada amb la sequera i amb els alts costos de producció.

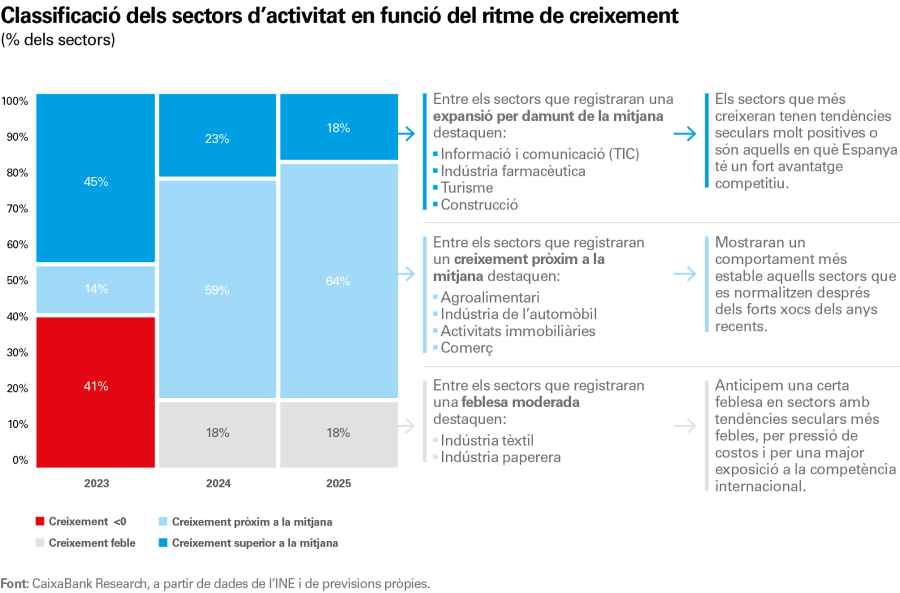

Les perspectives de l’economia espanyola per al bienni 2024-2025 són positives, tot i que s’anticipa una lleugera moderació del creixement del PIB, que passarà del 2,5% del 2023 a l’1,9% el 2024 i que es consolidarà en el 2,2% el 2025, segons les últimes previsions de CaixaBank Research. En aquest escenari, preveiem una reducció de la dispersió del ritme de creixement entre sectors, a mesura que l’impacte de l’increment dels costos de producció i de l’augment dels tipus d’interès es vagi diluint. De fet, en aquests dos anys, no esperem creixements negatius per al VAB de cap dels sectors analitzats. Així mateix, els diferents ritmes de creixement dels sectors d’activitat estaran més marcats per les tendències a mitjà i a llarg termini. Segons el ritme de creixement esperat per al bienni 2024-2025, classifiquem els sectors en tres grans grups: sectors amb un creixement elevat, sectors amb un creixement al voltant de la mitjana i sectors amb un creixement més feble.

- 8Vegeu l’Informe Sectorial Turisme 1S/2024.

- 9Estimacions pròpies del VAB per branques industrials el 2023, obtingudes a partir de diversos indicadors (afiliats, producció industrial, etc.).

- 10Vegeu l’article «La indústria manufacturera espanyola s’obre pas entre el xoc energètic, l’augment dels tipus d’interès i l’alentiment de la demanda externa», en aquest mateix informe.

- 11El VAB de les activitats immobiliàries inclou els lloguers imputats dels habitatges ocupats pels seus propietaris. Si excloem aquesta partida (estimacions pròpies a partir de l’IPC lloguers), estimem que el VAB de les activitats immobiliàries sense els lloguers es va contreure prop del 10% el 2023.

1) Sectors amb un creixement elevat

Es tracta de sectors amb un potencial de creixement elevat, que aniran guanyant pes en l’economia. Entre ells trobem:

- Tecnologies de la informació i la comunicació (TIC) i serveis professionals: aquests sectors proveeixen serveis d’alt valor afegit i es beneficien d’un creixement estructural elevat, atesa la seva rellevància creixent en un entorn en què la digitalització i les noves tecnologies guanyen protagonisme.

- Indústria farmacèutica: en els 25 últims anys, aquest sector ha guanyat una enorme rellevància i s’ha convertit en un motor important de les exportacions espanyoles i de la inversió privada en R+D. La seva elevada competitivitat als mercats internacionals i el seu elevat grau d’especialització suggereixen que el sector té marge de creixement.12

- Turisme: malgrat que ja ha superat els registres prepandèmia, el sector es beneficiarà de la recuperació del poder adquisitiu dels principals països emissors de turistes a Espanya, gràcies a un descens de la inflació i a un increment moderat dels salaris. La major estabilitat geopolítica d’Espanya en relació amb la de països competidors també continuarà jugant a favor del sector. Així i tot, el feble creixement econòmic de la zona de l’euro i una major disposició del turista espanyol a viatjar a l’estranger seran factors que en limitaran l’expansió.

- Construcció: l’oferta d’habitatge nou (al voltant de les 110.000 unitats per any) és molt inferior a la demanda estructural a causa de l’evolució demogràfica (creació de 287.000 llars netes el 2023, segons l’EPA, pel notable increment dels fluxos migratoris). El 2024, preveiem que l’oferta d’habitatge creixerà de forma una mica més dinàmica, malgrat que continuïn presents els factors conjunturals que impedeixen una major reactivació de l’oferta (costos de construcció i de finançament elevats, tot i que amb tendència a recular). De cara al 2025, la producció d’habitatge es podria incrementar de forma una mica més dinàmica si es donen les condicions adequades (disponibilitat de sòl, impuls a la col·laboració público-privada per a la promoció d’habitatge assequible, etc.). D’altra banda, el sector de la construcció es veurà beneficiat pel desplegament dels fons NGEU, tant la construcció residencial, amb l’impuls a la rehabilitació d’habitatges, com la no residencial, gràcies als projectes dedicats al desenvolupament d’infraestructures, com xarxes ferroviàries.

- 12Vegeu «La indústria farmacèutica espanyola», publicat a l’Informe Sectorial Indústria 2022.

2) Sectors amb un creixement al voltant de la mitjana

Hi ha diversos sectors per als quals preveiem un ritme de creixement similar al del conjunt de l’economia, entre els quals destaquem:

- Agroalimentari: preveiem que el sector primari, després d’haver caigut el 19,8% el 2022 i el 2% addicional el 2023, podrà començar a recuperar uns nivells d’activitat més normalitzats, gràcies a l’estabilització dels costos de producció (energia, fertilitzants i pinsos). Així i tot, el sector continua estant molt afectat per la sequera que pateix una bona part del territori espanyol, i la seva evolució continua estant altament supeditada a la millora de les condicions meteorològiques i a la capacitat d’adaptació del sector al canvi climàtic. La indústria agroalimentària seguirà una tendència de recuperació, coherent amb l’evolució de la producció del sector primari i amb el descens dels preus dels seus inputs.

- Indústria de l’automòbil: va patir amb intensitat després de la pandèmia per la disrupció de les cadenes globals de valor primer i per l’augment dels costos de producció després, una conjuntura molt desfavorable a la qual es van sumar els reptes estructurals d’un sector que es troba en plena transformació tecnològica cap a l’electrificació.13 El 2023, el sector de l’automoció va créixer amb força (la producció industrial va créixer el 9,3%, tot i que encara es troba el 5% per sota del nivell del 2019). Preveiem que, el 2024-2025, anotarà taxes de creixement més normalitzades però significatives, lleugerament per damunt del 2%.

- Activitats immobiliàries: les compravendes d’habitatge van resistir molt millor del que s’esperava l’augment dels tipus d’interès i, el 2023, van deixar un balanç més positiu del que s’havia considerat. Preveiem que el nombre de compravendes continuarà reculant en el primer semestre del 2024, però, en el segon semestre, a mesura que es consolidi la senda descendent dels tipus d’interès i l’activitat econòmica guanyi tracció, esperem que el mercat immobiliari recuperi el vigor i dibuixi una trajectòria ascendent. Així, el 2024 serà un any de transició que donarà pas a un 2025 en què esperem que el sector immobiliari es torni a expandir.

- Comerç a l’engròs i al detall: les perspectives de consum per al 2024 i per al 2025 són favorables gràcies al descens de la inflació, a la creació d’ocupació (molt vinculada als majors fluxos d’immigració) i a un increment robust dels ingressos, arran del creixement de l’ocupació (de l’1,9%) i d'una certa recuperació del poder adquisitiu dels salaris. D’aquesta manera, preveiem que el consum privat real creixerà el 2,4% el 2024 i el 2,3% el 2025, per damunt de l’1,7% registrat el 2023. Aquestes dinàmiques propícies faran costat al sector del comerç, per al qual preveiem taxes de creixement positives, lleugerament per sota de la mitjana de l’economia.

- 13Vegeu «El sector de l’automòbil a Espanya: estratègic i en transformació», publicat a l’Informe Sectorial Indústria del juliol del 2021.

3) Sectors amb un creixement més feble

No preveiem un decreixement per a cap dels sectors d’activitat considerats (en absència de nous xocs), però hi ha alguns sectors per als quals pronostiquem un creixement feble, inferior a la mitjana de l’economia. Entre ells destaquen algunes branques industrials, com la tèxtil i la paperera, que presenten unes tendències seculars menys favorables a causa de l’elevat nivell de competència internacional i de la pressió estructural dels costos en relació amb aquests competidors. Malgrat que aquestes indústries es beneficiaran d’un entorn més estable de preus de l’energia, és probable que els desafiaments estructurals als quals s’enfronten en continuïn limitant la capacitat de creixement a nivell agregat.

Reducció de la dispersió del creixement entre sectors

Un aspecte que caracteritzarà l’evolució dels sectors d’activitat de l’economia espanyola en el bienni 2024-2025 és la disminució de la dispersió dels ritmes de creixement entre sectors. Aquesta menor variabilitat en el creixement sectorial és conseqüència de l’adaptació i de l’absorció dels xocs recents a l’economia espanyola, que ja s’han començat a observar en els primers mesos del 2024. Al gràfic següent, mostrem la desviació estàndard del creixement anual entre sectors, exclòs el refinatge per la seva elevada volatilitat.

Les nostres previsions apunten a una reducció molt significativa de la dispersió intersectorial, en especial el 2025, quan els sectors passarien a créixer a ritmes més coherents amb el seu potencial. Aquestes previsions es basen en la hipòtesi fonamental que no es materialitzaran nous xocs en l’economia i que, per tant, cada sector convergirà cap al seu ritme de creixement potencial. La situació de l’economia s’assemblaria a la del període prepandèmia, amb creixements sostenibles i amb un comportament més homogeni entre sectors.

El 2025, la situació de l’economia s’assemblaria a la del període prepandèmia, amb creixements sostenibles i amb un comportament més homogeni entre sectors