El sostre del deute als EUA i l’aterratge de l’economia dirigeixen l’ànim inversor

Després dels episodis d’inestabilitat a la banca regional dels EUA i al Credit Suisse al març, i de la seva gradual (i no sempre tranquil·la) digestió a l’abril, l’atenció dels inversors va virar al maig cap a altres focus d’incertesa.

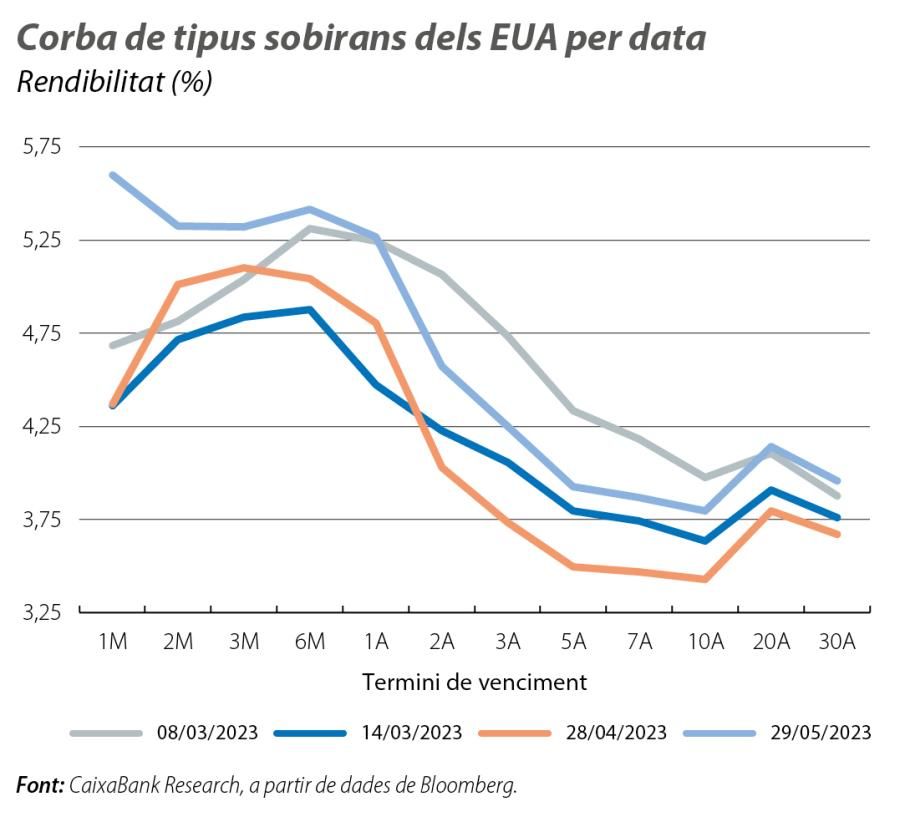

Després dels episodis d’inestabilitat a la banca regional dels EUA i al Credit Suisse al març, i de la seva gradual (i no sempre tranquil·la) digestió a l’abril, l’atenció dels inversors va virar al maig cap a altres focus d’incertesa. En primer lloc, les negociacions sobre l’ampliació del sostre del deute als EUA, no resoltes fins a l’inici de juny, van marcar l’ànim inversor al maig, en especial a mesura que s’acostava la data límit. Així, les notícies sobre la marxa de l’acord van activar o van desactivar l’apetència pel risc al mercat i van incrementar la rendibilitat de les lletres del Tresor dels EUA a més curt termini, que van arribar a tocar nivells màxims de 20 anys, al voltant del 6%. En segon lloc, a mesura que les preocupacions sobre la inestabilitat financera s’esvaïen, la salut del cicle econòmic i l’evolució de la inflació han recuperat el protagonisme a les principals economies desenvolupades.

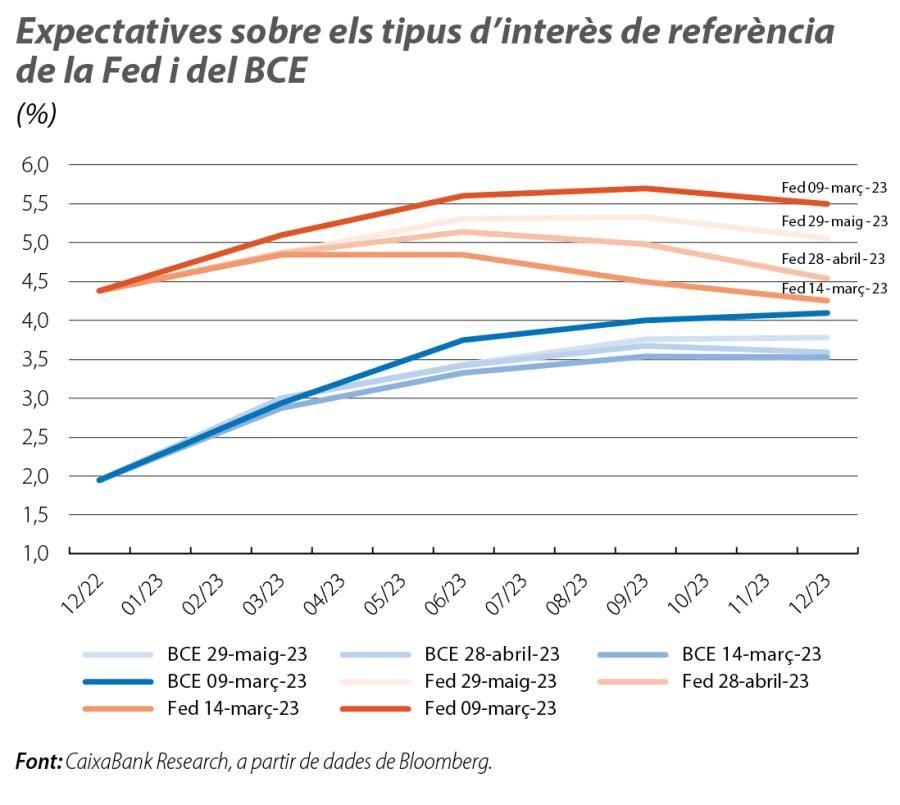

Després de començar el mes de maig amb la Fed i el BCE apujant, com s’esperava, els tipus d’interès de referència en 25 p. b., a mesura que avançava el mes i els dubtes sobre l’estabilitat financera anaven quedant enrere, les expectatives del mercat sobre el nivell dels tipus d’interès en els propers mesos van tendir a augmentar. Per a la Fed, després de descomptar-se amb molta probabilitat que el moviment del maig seria el màxim de l’actual cicle de pujades, l’encara bona marxa del mercat laboral i la resiliència del consum privat han incrementat la possibilitat assignada pels inversors a noves pujades de 25 p. b. al juny o al juliol. No obstant això, la pausa en la reunió del juny continua sent l’escenari més probable. A la zona de l’euro, unes xifres d’inflació encara elevades (malgrat els indicis de moderació més intensos al maig) i les declaracions de la majoria de membres del Consell de Govern del BCE, inclosa la seva presidenta, Lagarde, que han remarcat que a la institució encara li queda camí per recórrer en aquest cicle alcista, mantenen les expectatives dels inversors que el tipus de referència assolirà el 3,75%.

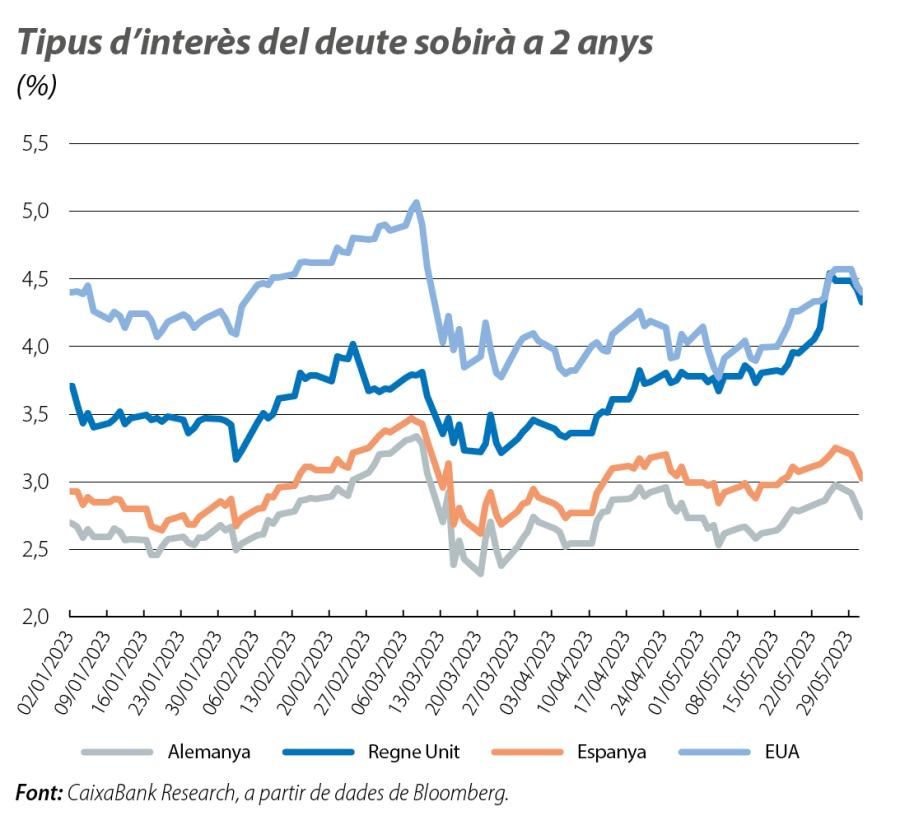

Les tensions sobre el sostre del deute, així com el canvi de perspectiva en la qualificació creditícia del Tresor nord-americà per part de Fitch (que, malgrat mantenir la qualificació en AAA, va canviar la perspectiva a «negativa», en lloc d’«estable») i la publicació de les dades econòmiques de l’abril van causar un repunt gradual i generalitzat de la rendibilitat del deute sobirà en els trams curts durant les primeres setmanes de maig i l’aprofundiment en la inversió de les corbes. No obstant això, un cop aclarides les negociacions polítiques en els últims dies del mes, aquests repunts es van revertir tant als EUA com, de forma encara més intensa, a la zona de l’euro. Aquí, la desacceleració de la inflació al maig i unes enquestes empresarials que continuen evidenciant la feblesa del sector industrial van fer que les referències a 2 anys acabessin el mes gairebé planes. Destaca també el Regne Unit, on les negatives dades de la inflació subjacent van fer repuntar amb força la rendibilitat del deute a 2 anys fins a nivells superiors al 4,5%.

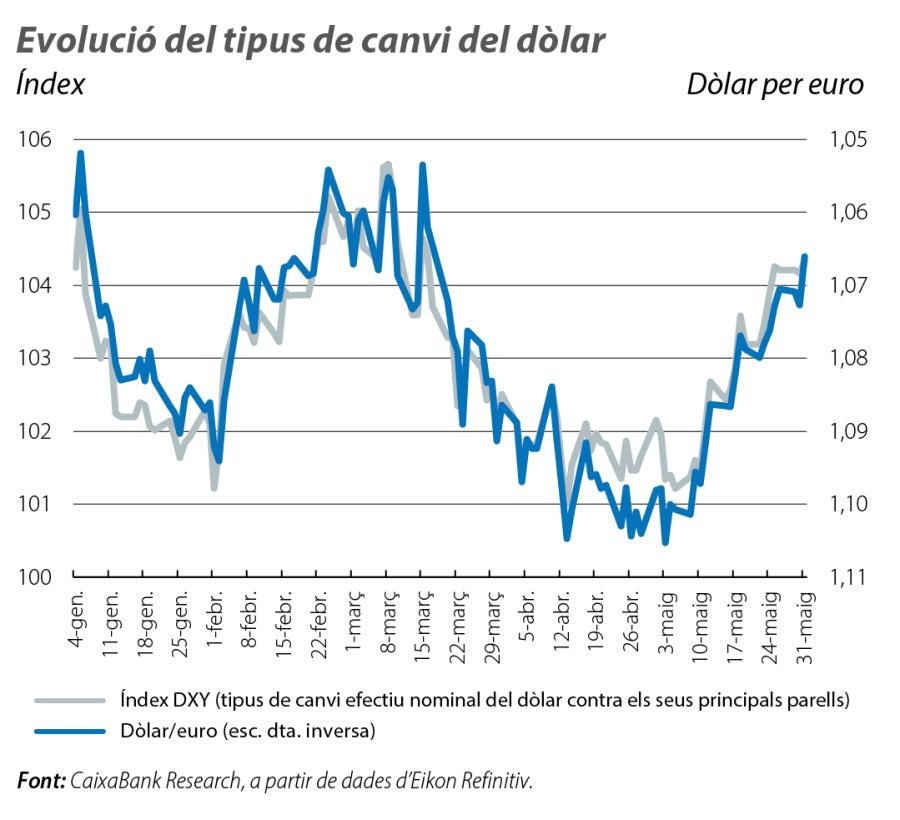

Al maig, es va revertir la tendència de depreciació experimentada pel dòlar des de l’inici de març, que es va explicar pel fet d’haver-se originat la inestabilitat financera a la banca regional nord-americana, la qual cosa va disminuir les expectatives per als tipus d’interès de referència de forma molt més intensa per a la Fed que per al BCE i va afavorir l’euro. No obstant això, el rol del dòlar com actiu refugi davant la incertesa del sostre del deute i el repunt gradual en les expectatives de pujades de tipus als EUA van afavorir l’apreciació de la divisa nord-americana enfront dels seus principals parells. Així, després d’haver superat el nivell d’1,10 dòlars per euro, el dòlar es va apreciar el 3%, fins a situar-se per sota d’1,07 dòlars per euro. El dòlar també es va apreciar enfront del ien (el 2,2%) i es va depreciar enfront de la lliura esterlina (l’1%), ja que les dades d’inflació al Regne Unit podrien pressionar el Banc d’Anglaterra per escometre més pujades de tipus.

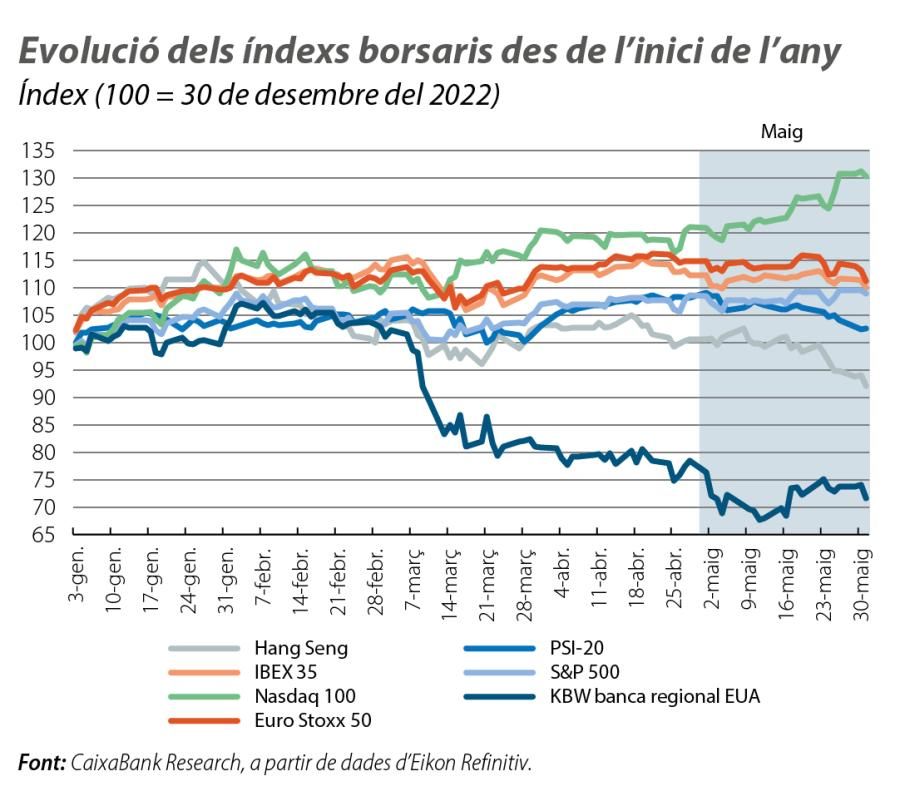

El maig va ser el mes de major feblesa borsària des de l’inici d’enguany a Europa, tant en l’Euro Stoxx 50 (el –3,2%) com a les principals places nacionals, entre les quals va destacar negativament el PSI-20 portuguès (el –7,8%). Aquesta evolució s’explica tant per un funcionament més negatiu de les cotitzacions bancàries, com per les caigudes al sector del luxe (que té un impacte particular sobre els índexs italià i francès), llastat per una reobertura xinesa que no ha complert les expectatives. Això també ha pesat sobre l’índex Hang Seng de Hong Kong, que va cedir més del 8% en el mes, fins als seus mínims de l’any. Als EUA va destacar el bon funcionament del sector tecnològic (Nasdaq, el +7,5% en el mes) en comparació amb la resta dels sectors (S&P, pla amb el +0,2%). Cal destacar també el funcionament borsari de la banca regional nord-americana: malgrat que l’índex KBW va cedir el 6% en el mes, sembla que el ràpid deteriorament del març i de l’abril s’ha aturat, amb diverses entitats mostrant, en la seva presentació de resultats, una estabilització dels dipòsits.

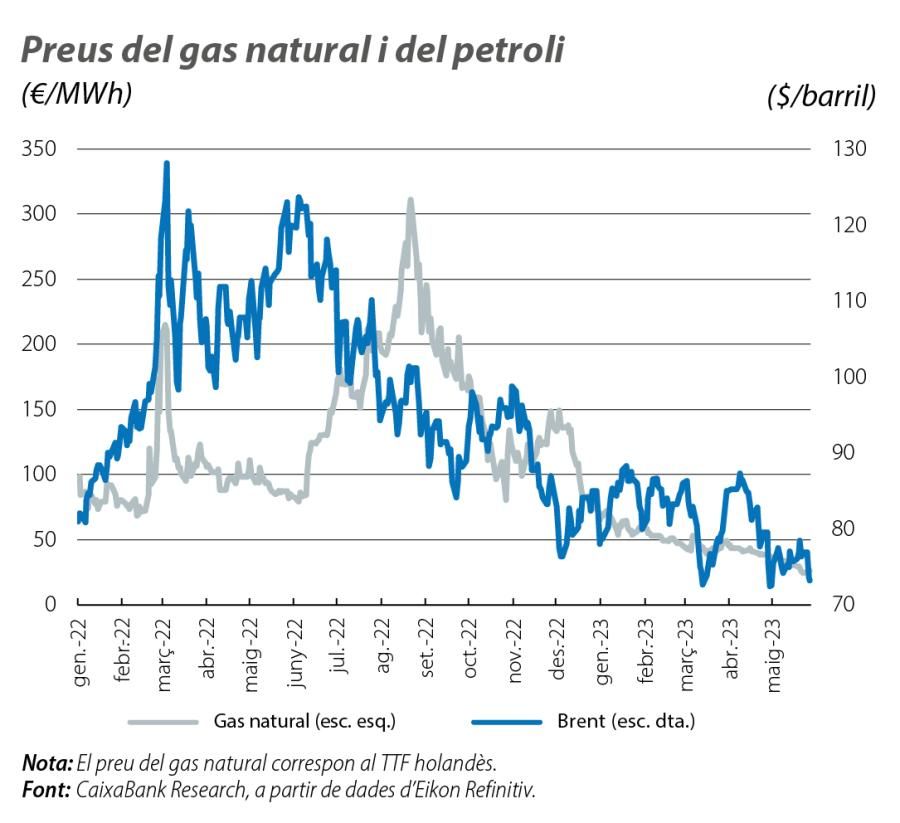

Els preus energètics van registrar al maig les reculades més intenses de l’any i acumulen, en aquests cinc mesos, un descens pròxim al 25%. Al mercat del petroli, el barril de Brent va acabar el mes per sota dels 73 dòlars, arrossegat per la menor intensitat de la recuperació econòmica de la Xina i malgrat el propòsit d’alguns països de l’OPEP de mantenir les retallades actuals de la producció. D’altra banda, a Europa, les tensions relacionades amb el mercat del gas es van continuar relaxant. Al flux continu d’oferta de gas natural liquat dels EUA i de Qatar, es van unir la generació rècord d’energies renovables i la desacceleració de la demanda de gas al Vell Continent, que, durant els quatre primers mesos de l’any, hauria reculat gairebé el 20% en relació amb l’any anterior. Aquests aspectes i les suaus temperatures van afavorir que s’accelerés el procés d’omplir les reserves de gas (que ja es tornen a acostar al 70%) i que el preu del gas reculés fins a nivells de dos anys enrere (al voltant dels 25 €/MWh en el cas del TTF).